Questões de Concurso

Filtrar

74 Questões de concurso encontradas

Página 6 de 15

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

mostrar texto associado

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas de depreciação na demonstração de resultado do exercício em 30/11/20X3 é de R$ 1.100.

Disciplina:

Contabilidade Geral

mostrar texto associado

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total do passivo é de R$ 83.920.

Concurso:

Prefeitura Municipal de Farroupilha - RS

Disciplina:

Contabilidade Geral

Uma determinada empresa de economia mista de capital total de R$ 500.000,00, possui um capital de terceiros de 35% captados com juros de 42% ao ano e 65% restante de capital próprio, com taxa de retorno de 15% ao ano. Sabendo-se que o lucro operacional antes do Imposto de Renda foi de R$ 115.250,00, calcule o Valor Econômico Agregado.

Disciplina:

Contabilidade Geral

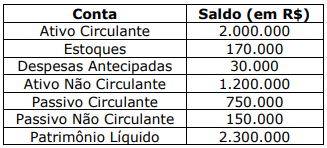

Em 31/12/2019, a Organização TRE Ltda. apresentou os seguintes saldos em seus demonstrativos contábeis:

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

Concurso:

Prefeitura Municipal de Crato - CE

Disciplina:

Contabilidade Geral

Elementos Patrimoniais são os elementos que compõe o patrimônio de uma entidade. Eles podem ser bens, direitos e obrigações da entidade, classificados em ativo e passivo. A respeito dos critérios de reconhecimento de elementos do Ativo, Passivo, Receitas e Despesas, assinale a alternativa correta.