Questões de Concurso

Filtrar

704 Questões de concurso encontradas

Página 23 de 141

Questões por página:

Questões por página:

No tocante à obrigação tributária,

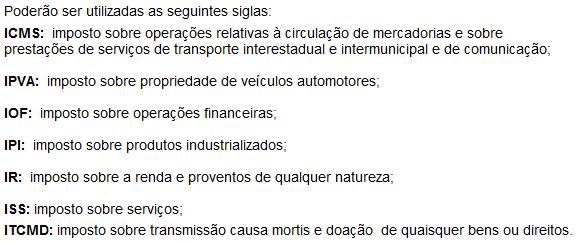

mostrar texto associado

I. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei vigente à época, salvo se lei superveniente for mais benéfica ao contribuinte do tributo.

II. A apresentação de recurso administrativo, o depósito do valor integral e a celebração de acordo de parcelamento são hipóteses de suspensão da exigibilidade do crédito tributário.

III. A remissão e a anistia são hipóteses de exclusão do crédito tributário.

IV. O prazo de recolhimento de um imposto só pode ser fixado por meio de lei.

V. A norma contida no art.138 do CTN, que trata da denúncia espontânea da infração, não autoriza o contribuinte do ICMS, que declarou o imposto e não o recolheu tempestivamente, efetuar, após a data do vencimento, o pagamento do tributo, acrescido de juros de mora, mas sem a multa moratória.

Está correto o que se afirma em

II. A apresentação de recurso administrativo, o depósito do valor integral e a celebração de acordo de parcelamento são hipóteses de suspensão da exigibilidade do crédito tributário.

III. A remissão e a anistia são hipóteses de exclusão do crédito tributário.

IV. O prazo de recolhimento de um imposto só pode ser fixado por meio de lei.

V. A norma contida no art.138 do CTN, que trata da denúncia espontânea da infração, não autoriza o contribuinte do ICMS, que declarou o imposto e não o recolheu tempestivamente, efetuar, após a data do vencimento, o pagamento do tributo, acrescido de juros de mora, mas sem a multa moratória.

Está correto o que se afirma em

Assinale a alternativa correta a respeito das normas gerais de direto tributário e sua interpretação.

Concurso:

PGE-RS

Disciplina:

Direito Tributário

Quanto à responsabilidade tributária, analise as assertivas abaixo:

I. A infração ao dever legal de recolher tempestivamente os tributos enseja a responsabilização pessoal dos sócios-gerentes.

II. A dissolução irregular da empresa enseja a responsabilização pessoal daqueles que, no momento da dissolução, atuavam efetivamente na condição de sócios-gerentes.

III. Em alienação de estabelecimento comercial ocorrida em processo de falência, o adquirente responde pelos tributos, relativos ao estabelecimento adquirido, devidos até a data do ato, de forma integral ou subsidiária, se for parente em linha reta do devedor falido.

IV. O adquirente é pessoalmente responsável pelos tributos relativos aos bens adquiridos.

Após a análise, pode-se dizer que:

I. A infração ao dever legal de recolher tempestivamente os tributos enseja a responsabilização pessoal dos sócios-gerentes.

II. A dissolução irregular da empresa enseja a responsabilização pessoal daqueles que, no momento da dissolução, atuavam efetivamente na condição de sócios-gerentes.

III. Em alienação de estabelecimento comercial ocorrida em processo de falência, o adquirente responde pelos tributos, relativos ao estabelecimento adquirido, devidos até a data do ato, de forma integral ou subsidiária, se for parente em linha reta do devedor falido.

IV. O adquirente é pessoalmente responsável pelos tributos relativos aos bens adquiridos.

Após a análise, pode-se dizer que:

Concurso:

PGE-RS

Disciplina:

Direito Tributário

De acordo com a jurisprudência do Superior Tribunal de Justiça, analise as assertivas abaixo:

I. Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente.

II. O inadimplemento da obrigação tributária pela sociedade gera, por si só, a responsabilidade solidária do sócio-gerente.

III. A Fazenda Pública pode substituir a certidão de dívida ativa até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, admitindo-se, inclusive, a modificação do sujeito passivo da execução.

IV. É necessária a intervenção do Ministério Público nos processos de execução fiscal.

Após análise, pode-se dizer que:

I. Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente.

II. O inadimplemento da obrigação tributária pela sociedade gera, por si só, a responsabilidade solidária do sócio-gerente.

III. A Fazenda Pública pode substituir a certidão de dívida ativa até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, admitindo-se, inclusive, a modificação do sujeito passivo da execução.

IV. É necessária a intervenção do Ministério Público nos processos de execução fiscal.

Após análise, pode-se dizer que: