Questões de Concurso

Filtrar

319 Questões de concurso encontradas

Página 20 de 64

Questões por página:

Questões por página:

Concurso:

TCE-RO

Disciplina:

Contabilidade Pública

O custo de reposição como base de mensuração contábil de ativos no contexto do setor público

Concurso:

TCE-RO

Disciplina:

Contabilidade Pública

Caso um empresário do setor agropecuário doe maquinários de suas fazendas, em bom estado de conservação, à prefeitura do município em que atue, o critério a ser adotado pela prefeitura para reconhecimento e mensuração dos bens recebidos gratuitamente, conforme o MCASP, será o

Concurso:

TCE-RO

Disciplina:

Contabilidade Pública

Em janeiro de 2019, um órgão público adquiriu um veículo pelo valor de R$ 36.000. A política da entidade é contabilizar a depreciação dos veículos pelo método da soma dos dígitos. O gestor contábil estabeleceu o valor residual do ativo em R$ 6.000 e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

Concurso:

TCE-RO

Disciplina:

Contabilidade Pública

Conforme previsto no MCASP, a mensuração de ativos é o processo que consiste em determinar os valores pelos quais os elementos devem ser reconhecidos e apresentados nas demonstrações contábeis. A esse respeito, o valor para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa à época de sua aquisição ou desenvolvimento, caracteriza a base de mensuração denominada

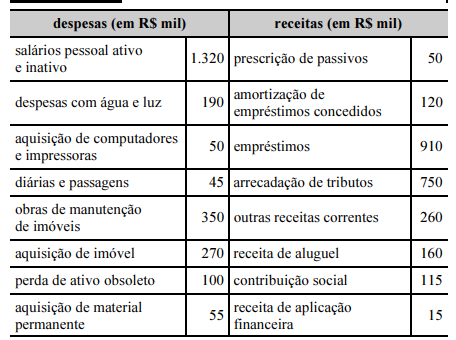

Concurso:

TCE-RO

Disciplina:

Contabilidade Pública

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.