Questões de Concurso

Filtrar

86 Questões de concurso encontradas

Página 6 de 18

Questões por página:

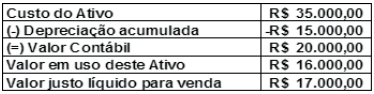

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o seguinte lançamento contábil:

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

As patentes, além de serem amortizadas contabilmente, são sujeitas a redução de valor em decorrência da avaliação de seus valores de recuperação.