Concurso:

MPE-PI

Disciplina:

Contabilidade de Custos

mostrar texto associado

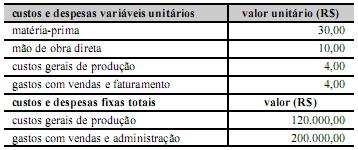

Em dezembro de 2011, a diferença entre o lucro operacional líquido apurado pelo custeio variável e o apurado pelo custeio por absorção foi igual a 25% dos custos gerais de produção fixos.