Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

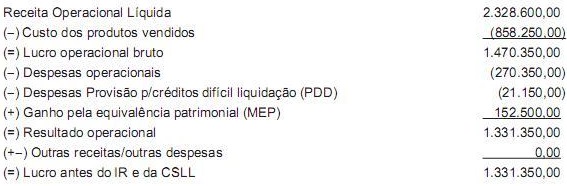

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é