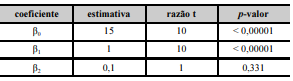

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0,1,2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk ≠ 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

A hipótese nula H0 : β2 = 0 é rejeitada para o nível de significância do teste α = 5%.