Questões de Concurso

Filtrar

1.665 Questões de concurso encontradas

Página 87 de 333

Questões por página:

De acordo com a Portaria Conjunta STN/SOF Nº 02/2016 - Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 7ª Edição, é CORRETO afirmar que

I. aquisição financiada de bens é uma espécie de operação de crédito contratual em que não há ingresso efetivo de recursos financeiros nos cofres da entidade, como a aquisição financiada diretamente com o fornecedor do bem.

II. arrendamento mercantil é classificado como financeiro quando há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo. O título de propriedade pode ou não vir a ser transferido ao final da operação, se atendidas as condições contratadas e houver interesse pela parte onerada.

III. mútuo financeiro é uma espécie de operação de crédito em que há obtenção de recurso junto a uma instituição financeira para pagamento posterior acrescido de juros e demais encargos contratualmente previstos.

IV. operações de crédito mobiliárias são as obrigações financeiras internas ou externas assumidas em virtude de contrato, tratado, convênio ou outro instrumento jurídico que constitua e regule o negócio consensualmente firmado, estabelecendo as obrigações das partes contratantes.

V. operações de crédito contratuais são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Assinale a alternativa que indica apenas as assertivas CORRETAS.

Leia as assertivas a seguir sobre a Resolução CFC nº 803/1996.

I. Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

II. Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

III. Abster-se da aceitação de encargo profissional em substituição a colega que dele tenha desistido para preservar a dignidade ou os interesses da profissão ou da classe, desde que permaneçam as mesmas condições que ditaram o referido procedimento.

IV. Anunciar, em qualquer modalidade ou veículo de comunicação, conteúdo que resulte na diminuição do colega, da Organização Contábil ou da classe, em detrimento aos demais, sendo sempre admitida a indicação de títulos, especializações, serviços oferecidos, trabalhos realizados e relação de clientes.

V. Comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores.

Sobre os deveres do profissional da contabilidade, conforme Resolução CFC nº 803/1996, assinale a alternativa CORRETA.

Leia as afirmações a seguir.

I. Ativos de infraestrutura são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens de capital. Para serem classificados como ativos de infraestrutura, deverão ser parte de um sistema ou de uma rede, além de especializados por natureza, e não possuir usos alternativos. Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia, redes de comunicação, pontes, calçadas, calçadões, entre outros.

II. Ativos descritos como bens do patrimônio cultural são assim chamados devido à sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Esses ativos são raramente mantidos para gerar entradas de caixa, e pode haver obstáculos legais ou sociais para usá-los em tais propósitos.

III. A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo.

IV. São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

V. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzidos do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

Assinale a alternativa que indica apenas as assertivas que versam sobre os bens de uso comum do povo.

A modificação de base de cálculo que implique redução discriminada de tributos ou contribuições é o incentivo fiscal por meio do qual a lei modifica para menos sua base tributável pela exclusão de quaisquer de seus elementos constitutivos. Pode ocorrer isoladamente ou associada a uma redução de alíquota, expressa na aplicação de um percentual de redução. O conceito de renúncia de receita da LRF é exemplificativo, abarcando também, além dos instrumentos mencionados expressamente, quaisquer “outros benefícios que correspondam a tratamento diferenciado”. A evidenciação de renúncia de receitas poderá ser efetuada de diversas maneiras, sendo contabilizada somente nos casos em que seja possível mensurar um valor confiável. Em geral, é utilizada a metodologia da dedução de receita orçamentária para evidenciar as renúncias. Dessa forma, deve haver um registro na natureza de receita orçamentária objeto da renúncia, em contrapartida a uma dedução de receita (conta redutora de receita). Sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver os registros patrimoniais dos valores renunciados.

Um exemplo: diminuição de alíquota do Imposto Predial Territorial Urbano, IPTU. Suponha que um município, ao diminuir a alíquota do IPTU, causou redução de 20% na sua receita arrecadada. Nessa situação, assinale a alternativa que representa o registro contábil, no município, da renúncia de receita no momento do reconhecimento do fato gerador. Valor arrecadado: R$1.600,00.

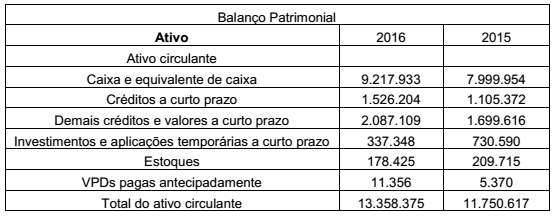

Com base no balanço patrimonial a seguir, calcule os índices de liquidez corrente e composição do endividamento.