Questões de Concurso

Filtrar

6.708 Questões de concurso encontradas

Página 1184 de 1.342

Questões por página:

Durante o exercício em questão, as empresas investidas obtiveram lucros que elevaram seus patrimônios líquidos em 4%, tendo elas distribuído dividendos de tal ordem que coube à Calcedônia o montante de R$ 6.000,00, sendo metade para os investimentos avaliados por Equivalência Patrimonial e metade para os investimentos avaliados pelo método do custo.

Com base nessas informações, podemos afirmar que, no balanço patrimonial da empresa Calcedônia Minerais S. A. relativo ao exercício de 2008, deverá constar contabilizado um investimento no valor de

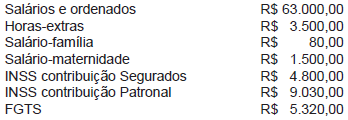

Ao elaborar a folha de pagamento relativa ao mês de abril, a empresa Rosácea Areal Ltda. computou os seguintes elementos e valores:

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

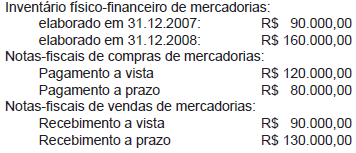

No mercadinho de José Maria Souza, que ele, orgulhosamente, chama de Supermercado Barateiro, o Contador recebeu a seguinte documentação:

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de