Questões de Concurso

Filtrar

1.947 Questões de concurso encontradas

Página 156 de 390

Questões por página:

Questões por página:

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

O Ajuste a Valor Presente (AVP) previsto na Resolução CFC Nº 1.151/09 que aprovou a NBC TG 12, estabelece que o AVP deve ser calculado no momento inicial da operação, considerando os fluxos de caixa da correspondente operação (valor, data e todos os termos e as condições contratados), bem como a taxa de desconto aplicável à transação, na data de sua ocorrência. No que se refere aos reflexos contábeis que a adoção do AVP provoca em uma transação, é correto afirmar que o mecanismo do APV

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade de Custos

Os custos de transação são, por natureza, gastos incrementais, já que não existiriam ou teriam sido evitados se essas transações não ocorressem. A contabilização desses custos de transação, incorridos na alienação de ações em tesouraria, devem ser

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

Na relação entre investidor e investida, o investidor está exposto a, ou tem direitos sobre, retornos variáveis como resultado de seu envolvimento com a investida quando os retornos do investidor decorrentes de seu envolvimento têm o potencial de variar conforme o resultado do desempenho da investida. Nesse sentido, os retornos do investidor podem ser

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

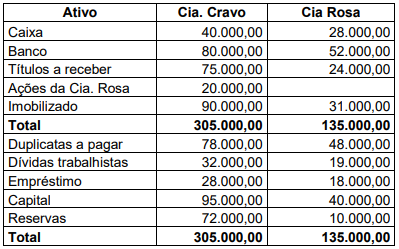

A Cia. Cravo S/A detém 80% do capital votante da sua controlada, a Cia. Rosa S/A, correspondendo a 40% do capital total da investida. As companhias apresentaram os seguintes balanços patrimoniais, encerrado em 31 de dezembro de 2020.

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

Os diretores da companhia Rainha do Norte S/A, em reunião com o departamento de contabilidade, solicitaram deste que informasse quanto a companhia precisaria vender para aumentar sua margem de lucro bruto para 25% sobre as vendas, mantendo o mesmo custo das mercadorias vendidas que, no momento, estava fixado em R$ 300.000,00. Considere-se que sobre suas operações de venda incide uma alíquota especial de ICMS de 15%. Após os respectivos cálculos, o setor de contabilidade informou aos diretores que, nessas condições, a companhia precisaria ter uma receita bruta de vendas, em Reais, no valor de