Questões de Concurso

Filtrar

1.610 Questões de concurso encontradas

Página 84 de 322

Questões por página:

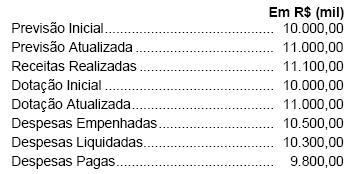

Os dados a seguir foram extraídos do Balanço Orçamentário de uma prefeitura municipal elaborado conforme a Portaria STN nº 749/09:

Com base nessas informações, é correto afirmar que

Em 30/12/X1, a empresa WCL, sociedade anônima de capital aberto, apresentava ativo no valor de R$ 1.000.000,00 e Passivo no valor de R$ 700.000,00. Todavia, ainda faltava analisar e realizar lançamentos contábeis, quando necessários, dos seguintes itens:

- Recebimento de adiantamento de clientes no valor de R$ 10.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 150.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo das aplicações financeiras era de R$ 143.000,00 e a empresa as classificava como mantidas até o vencimento. A alteração no valor das aplicações financeiras referente apenas ao mês de dezembro não havia sido reconhecida.

- Houve a subscrição de novas ações no valor R$ 50.000,00 com ágio de R$ 2.000,00 e custos de transação no valor de R$ 3.000,00.

- A empresa possuía marcas e patentes com vida útil indefinida no valor de R$ 46.000,00. No final do período foi feito o teste de recuperabilidade de ativos e constatou-se que o valor do ativo em uso era de R$ 50.000,00.

- A empresa adquiriu um imóvel com financiamento de longo prazo no valor de R$ 38.000,00, cujo valor presente das prestações era de R$ 32.000,00.

- O Imposto de Renda e Contribuição Social sobre o Lucro Líquido apurado no período foi de R$ 24.000,00.

Com base nessas informações, o Patrimônio Líquido da empresa, em 31/12/X1, em reais, era

I. O valor contábil de um terreno de R$ 100.000,00, cujo teste de impairment indicou valor de mercado de R$ 99.000,00 e valor em uso de R$ 90.000,00, deve ser ajustado, o que gera variação negativa no patrimônio líquido de R$ 10.000,00.

II. Os custos de transação na aquisição de ações de emissão da própria empresa geram uma redução na situação patrimonial líquida.

III. O ajuste a valor presente das vendas realizadas no curto prazo, cujo efeito seja relevante, provoca uma redução no patrimônio líquido.

IV. A distribuição de dividendos por uma empresa controlada gera redução no patrimônio líquido da investidora.

Está correto o que se afirma APENAS em