Questões de Concurso

Filtrar

390 Questões de concurso encontradas

Página 27 de 78

Questões por página:

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

O Decreto no 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com fins lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e fiscalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

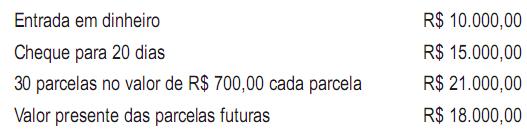

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é