Questões de Concurso

Filtrar

390 Questões de concurso encontradas

Página 49 de 78

Questões por página:

Analise as afirmativas abaixo sobre o Método da Equivalência Patrimonial.

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

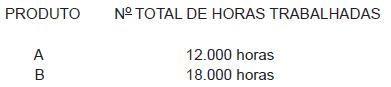

A Industrial Egecar Ltda. utiliza como critério de rateio para os seus Custos Indiretos de Fabricação o número total de horas trabalhadas no mês por produto.

Sabendo-se que o total dos custos fixos no mês ficou em R$ 50.000,00, os lançamentos contábeis procedidos pela Industrial Egecar Ltda para transferência dos custos de produção para Produtos em Elaboração, em reais, são

Os dados de produção da Industrial BP S/A foram os seguintes, em reais

Custo dos Produtos Vendidos - 120.000,00

Custos Indiretos de Fabricação apropriados no período - 40.000,00

Mão de Obra Direta apropriada no período - 60.000,00

Matéria-Prima consumida no período - 70.000,00

Saldo Final de Produtos em Elaboração - 50.000,00

Saldo Inicial de Produtos em Elaboração - 20.000,00

Saldo Inicial de Produtos Acabados - 45.000,00

Considerando unicamente as informações acima, o lançamento contábil efetuado pela Industrial BP, transferindo o valor dos produtos terminados no período para a conta de estoques dos Produtos Acabados, em reais, foi