Questões de Concurso

Filtrar

130 Questões de concurso encontradas

Página 11 de 26

Questões por página:

Questões por página:

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que uma companhia tenha reconhecido, em seu relatório contábil-financeiro, tanto ativos intangíveis gerados internamente como ativos intangíveis adquiridos de terceiros. Nesse caso, as notas explicativas devem fornecer informações quanto à vida útil, ao método de amortização e outras, sem a obrigatoriedade de distinguir os ativos intangíveis, gerados internamente, dos demais.

Considere que uma companhia tenha reconhecido, em seu relatório contábil-financeiro, tanto ativos intangíveis gerados internamente como ativos intangíveis adquiridos de terceiros. Nesse caso, as notas explicativas devem fornecer informações quanto à vida útil, ao método de amortização e outras, sem a obrigatoriedade de distinguir os ativos intangíveis, gerados internamente, dos demais.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que determinada sociedade empresária tenha adquirido direitos contratuais, classificados como ativo intangível, por R$ 96.000,00. Considere ainda que o prazo dos direitos contratuais, que se estende por 8 anos, seja suficiente para a sociedade empresária, já que a expectativa de utilização é de 6 anos. Nesse caso, desconsiderando-se qualquer outra informação, a amortização acumulada referente a esse intangível, no final do segundo ano de uso, apresenta um saldo credor de R$ 32.000,00.

Considere que determinada sociedade empresária tenha adquirido direitos contratuais, classificados como ativo intangível, por R$ 96.000,00. Considere ainda que o prazo dos direitos contratuais, que se estende por 8 anos, seja suficiente para a sociedade empresária, já que a expectativa de utilização é de 6 anos. Nesse caso, desconsiderando-se qualquer outra informação, a amortização acumulada referente a esse intangível, no final do segundo ano de uso, apresenta um saldo credor de R$ 32.000,00.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Entre os lançamentos de ajuste para apuração de resultado de determinado período, incluem-se as partidas dobradas com créditos de valores iguais aos saldos registrados nas contas de despesas antecipadas, despesas incorridas e despesas a apropriar.

Entre os lançamentos de ajuste para apuração de resultado de determinado período, incluem-se as partidas dobradas com créditos de valores iguais aos saldos registrados nas contas de despesas antecipadas, despesas incorridas e despesas a apropriar.

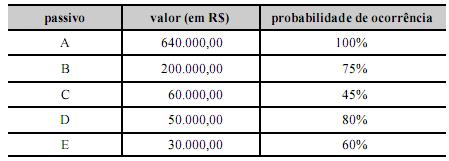

Considerando a tabela acima, que apresenta grupos distintos de obrigações (passivos) identificados por uma entidade para o levantamento do balanço no final do exercício, julgue o item a seguir.

A referida entidade deve reconhecer no balanço patrimonial um passivo exigível total de R$ 640.000,00, além de divulgar R$ 60.000,00 como passivos contingentes

Em relação ao patrimônio líquido, julgue o item seguinte.

De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, a definição de patrimônio líquido corresponde à equação fundamental do patrimônio, ou seja, representa o valor das contas patrimoniais devedoras, deduzidos os valores das contas patrimoniais credoras.

De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, a definição de patrimônio líquido corresponde à equação fundamental do patrimônio, ou seja, representa o valor das contas patrimoniais devedoras, deduzidos os valores das contas patrimoniais credoras.