Questões do concurso:

TRF - 2ª REGIÃO - 2011 - Analista e Técnico Judiciário

limpar filtros

1.156 Questões de concurso encontradas

Página 89 de 232

Questões por página:

Questões por página:

Concurso:

TRF - 2ª REGIÃO

Disciplina:

Contabilidade Pública

O material considerado genericamente inservível, para a repartição, órgão ou entidade que detém sua posse ou propriedade, quando sua manutenção for onerosa, ou seu rendimento precário, em virtude de uso prolongado, desgaste prematuro ou obsolescência, deve ser classificado como

Concurso:

TRF - 2ª REGIÃO

Disciplina:

Contabilidade Pública

Um demonstrativo que é exigido em todos os Relatórios Resumidos da Execução Orçamentária bimestrais é o relativo

Concurso:

TRF - 2ª REGIÃO

Disciplina:

Contabilidade Pública

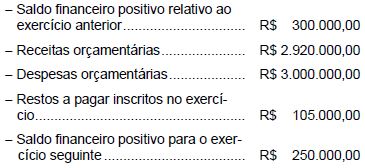

Os seguintes dados foram extraídos do Balanço Financeiro de um município em determinado exercício, cujos ingressos e dispêndios extra-orçamentários foram constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

Concurso:

TRF - 2ª REGIÃO

Disciplina:

Contabilidade Pública

São créditos adicionais especiais aqueles destinados a custear despesas

Concurso:

TRF - 2ª REGIÃO

Disciplina:

Contabilidade Pública

De acordo com a NBC T 16.9, que trata da depreciação no setor público, analise:

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em