Questões do concurso:

TRF - 4ª REGIÃO - 2014 - Analista e Técnico Judiciário

limpar filtros

310 Questões de concurso encontradas

Página 12 de 62

Questões por página:

Questões por página:

Concurso:

TRF - 4ª REGIÃO

Disciplina:

Contabilidade Geral

Com base no Balanço Patrimonial de 31/12/2013 de uma empresa, foram obtidas as seguintes informações:

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida no curto prazo = 60%.

- Passivo Não Circulante = R$ 120.000,00.

- Ativo Não Circulante = R$ 174.000,00.

Sabendo-se que o Patrimônio Líquido da empresa, em 31/12/2012, era R$ 200.000,00, que não houve aumento de Capital nem distribuição de dividendos durante o ano de 2013, e que ainda não foi realizada a distribuição do resultado obtido em 2013, o Resultado Líquido obtido pela empresa em 2013, foi, em reais,

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida no curto prazo = 60%.

- Passivo Não Circulante = R$ 120.000,00.

- Ativo Não Circulante = R$ 174.000,00.

Sabendo-se que o Patrimônio Líquido da empresa, em 31/12/2012, era R$ 200.000,00, que não houve aumento de Capital nem distribuição de dividendos durante o ano de 2013, e que ainda não foi realizada a distribuição do resultado obtido em 2013, o Resultado Líquido obtido pela empresa em 2013, foi, em reais,

Concurso:

TRF - 4ª REGIÃO

Disciplina:

Contabilidade Geral

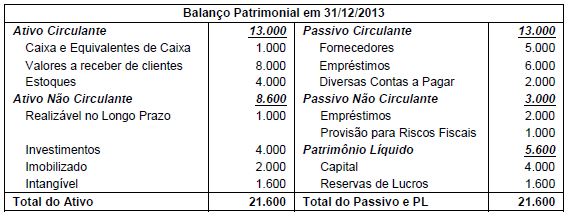

O Balanço Patrimonial da Empresa Comerciante S.A., em 31/12/2013, era o seguinte:

Considere as afirmações abaixo, relativas a 31/12/2013:

I. O Índice de Liquidez Corrente é 1,0.

II. O Índice de Liquidez Seca é, aproximadamente, 0,69.

III. O Grau de Endividamento em relação aos recursos totais é 60%.

IV. A concentração da dívida no curto prazo é, aproximadamente, 81%.

V. O Índice de Imobilização dos recursos permanentes é, aproximadamente, 0,23.

Está correto o que consta APENAS em

Concurso:

TRF - 4ª REGIÃO

Disciplina:

Contabilidade Geral

A Cia. A Bola da Vez S.A. realizou as seguintes transações durante o mês de maio de 2014:

I. Compra de equipamentos industriais, à vista, para serem utilizados no processo produtivo.

II. Obtenção de empréstimos para serem liquidados integralmente (principal e juros) em outubro de 2016.

III. Compra de equipamentos especiais, à vista, para serem revendidos durante 2014.

IV. Compra de 100% da Cia. Passou a Vez S.A. para fins de diversificação de atividade econômica.

A Cia. A Bola da Vez S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

I. Compra de equipamentos industriais, à vista, para serem utilizados no processo produtivo.

II. Obtenção de empréstimos para serem liquidados integralmente (principal e juros) em outubro de 2016.

III. Compra de equipamentos especiais, à vista, para serem revendidos durante 2014.

IV. Compra de 100% da Cia. Passou a Vez S.A. para fins de diversificação de atividade econômica.

A Cia. A Bola da Vez S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

Concurso:

TRF - 4ª REGIÃO

Disciplina:

Contabilidade Geral

A empresa Rumo Certo S.A. apresentava, em 30/06/2014, as seguintes informações a respeito de um equipamento:

- Custo de aquisição: R$ 500.000,00.

- Depreciação acumulada: R$ 150.000,00.

- Perda por desvalorização acumulada: R$ 70.000,00.

Sabendo-se que este equipamento foi vendido, em 01/07/2014, pelo valor de R$ 300.000,00, tendo sido recebido 50% à vista, o valor contabilizado no resultado decorrente desta venda foi, em reais,

- Custo de aquisição: R$ 500.000,00.

- Depreciação acumulada: R$ 150.000,00.

- Perda por desvalorização acumulada: R$ 70.000,00.

Sabendo-se que este equipamento foi vendido, em 01/07/2014, pelo valor de R$ 300.000,00, tendo sido recebido 50% à vista, o valor contabilizado no resultado decorrente desta venda foi, em reais,

Concurso:

TRF - 4ª REGIÃO

Disciplina:

Contabilidade Geral

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 3.000.000,00 e a empresa definiu que a vida útil econômica seria 8 anos. No final deste prazo de utilização, a empresa estimou que a máquina poderia ser vendida por R$ 300.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e pelas regras fiscais a máquina é depreciada em 10 anos.

Sabendo-se que o teste de recuperabilidade do custo da máquina indicou que não houve necessidade de ajuste por “impairment”, o saldo contábil da máquina a ser apresentado no Balanço Patrimonial de 31/12/2013 foi, em reais,

Sabendo-se que o teste de recuperabilidade do custo da máquina indicou que não houve necessidade de ajuste por “impairment”, o saldo contábil da máquina a ser apresentado no Balanço Patrimonial de 31/12/2013 foi, em reais,