80 Questões de concurso encontradas

Página 14 de 16

Questões por página:

Um ente federativo, no exercício financeiro de 2010, realizou as seguintes operações:

Arrecadação de tributos.......................................................... R$ 80.000

Recebimento de dividendos de empresas controladas............ R$ 10.000

Empenho de diversas despesas correntes e de capital.......... R$ 100.000

Amortização de operações de crédito interna......................... R$ 20.000

Pagamento de Restos a Pagar inscritos em 2009................... R$ 20.000

Incorporação de bens doados por terceiros............................ R$ 10.000

Pagamento de pessoal e seus encargos.................................. R$ 40.000

Baixa do almoxarifado de material de consumo...................... R$ 7.500

Pagamento de serviços prestados........................................... R$ 20.000

Recebimento de depósitos de terceiros.................................... R$ 10.000

Transferências de consignações retidas ................................. R$ 20.000

Realização de operações de crédito internas........................ R.$ 25.000

Tendo por base essas operações, no balanço financeiro elaborado em 31 de dezembro, o resultado financeiro correspondeu a um:

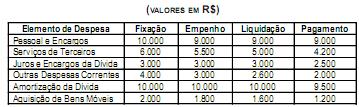

Em 31 de dezembro, um determinado ente federativo elaborou o seguinte demonstrativo referente à sua execução orçamentária da despesa:

Com base nesses dados e sabendo-se que no final do exercício nenhum empenho foi considerado insubsistente, e que não há restrições financeiras, o montante inscrito em Restos a Pagar Processados foi igual a:

Dotação Inicial – (LOA 2010)..................... R$ 90.000

Dotação Suplementar................................... R$ 22.500

Anulação de Dotação.................................... R$ 4.500

Crédito Disponível...................................... R$ 16.500

Crédito Empenhado Liquidado a Pagar...... R$ 22.500

Crédito Empenhado Liquidado Pago.......... R$ 60.000

Com base nesses dados, o montante dos Créditos Empenhados a Liquidar naquela data era de:

Capital Social..............800.000

Reserva Legal.............130.000

Reserva de Capital.......50.000

No final do exercício de 2010, foi apurado um lucro líquido de R$ 60.000.

Sabendo-se que o seu estatuto é omisso quanto aos dividendos e que não foram previstos quaisquer constituições de reservas para contingências ou de lucros a realizar, o montante dos dividendos que deverão ser distribuídos aos acionistas será de: