Questões do concurso:

TCM-SP - 2015 - TCM-SP - 2015 - Agente de Fiscalização

limpar filtros

375 Questões de concurso encontradas

Página 69 de 75

Questões por página:

Questões por página:

Concurso:

TCM-SP

Disciplina:

Análise de Balanços

O parecer dos auditores independentes sobre as Demonstrações Contábeis da empresa DILU S/A, referente ao exercício de 2014, foi emitido com as seguintes ressalvas: ausência de reconhecimento adequado das provisões para perdas no estoque; ausência de adoção de critérios de impairment do imobilizado condizentes com a realidade econômica de seus ativos; e classificação indevida das obrigações a pagar inferior a 12 meses no Passivo Não Circulante. Considerando esses fatos, um analista financeiro, desejando conhecer a Liquidez Corrente (LC) da empresa, deverá:

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

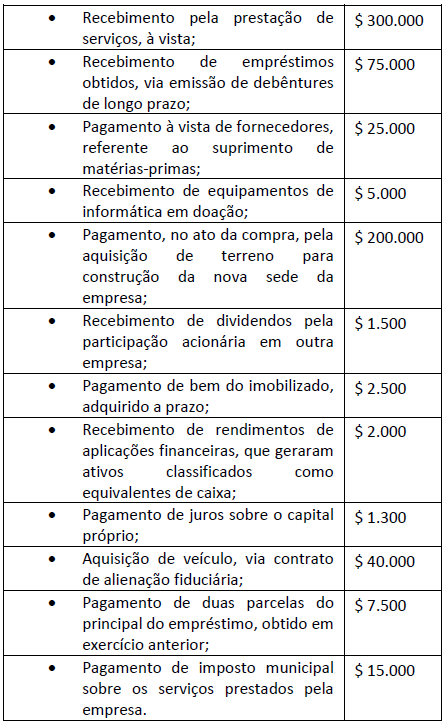

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:  Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

Uma empresa industrial realizou vendas no período de 1.000 itens do seu estoque, por R$180,00 cada um, para pagamento em 30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da empresa. Dados adicionais: - o cliente terá um desconto de R$1.800,00 no pagamento dentro do prazo; - o custo de cada produto vendido é de R$90,00; - no mesmo período foram registrados: salários dos vendedores no valor de R$4.200,00, outras despesas no valor de R$1.350,00; - ICMS no valor de R$34.200; - IPI no valor R$9.000,00; - PIS no valor de R$1.170,00; - COFINS no valor de R$5.400,00. Com base nas informações anteriores e nos dados acima, é possível determinar que a receita líquida é:

Na determinação da extensão dos testes de auditoria, em geral, o auditor emprega técnicas de amostragem, porém essas apresentam alguns riscos. Acerca dos riscos de amostragem, avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

O contador está envolvido em um esquema de desfalques no caixa da empresa em que trabalha. A empresa mantém contas nos bancos X e Y. Com o objetivo de encobrir falta de dinheiro na conta do banco X, o contador deposita em 31/12 a quantia que faltava nessa conta, por meio de cheque da conta do banco Y. Porém, o cheque só foi registrado como desembolso na conta do banco Y em janeiro do ano seguinte. Na reconciliação bancária a falta de dinheiro no caixa é temporariamente ocultada em decorrência do tempo de compensação do cheque. Nos trabalhos de auditoria, esse tipo de desfalque é denominado: