58 Questões de concurso encontradas

Página 4 de 12

Questões por página:

A empresa E1 S.A. detém 80% do capital social votante da empresa E2 S.A. e avalia esse investimento pelo método da equivalência patrimonial. Em 31 de dezembro de 2024, o Patrimônio Líquido de E2 totalizava R$ 1.000.000,00. Durante 2025, a empresa E2 obteve um lucro líquido de R$ 250.000,00, tendo vendido, durante o ano de 2025, mercadorias para E1 pelo valor de R$ 80.000,00, com margem de lucro de 30%. Dos estoques que E1 adquiriu de E2, somente 70% foram vendidos para terceiros.

Considerando-se todas as informações apresentadas, conclui-se que a receita de equivalência patrimonial de E1 S.A., em 2025, em reais, foi de

Analise as transações a seguir:

I - Um empréstimo de R$ 200 mil a uma empresa S.A. pelo prazo de 2 anos, em que o contrato não pode ser pago antecipadamente, e os juros de 20% a.a. serão pagos anualmente.

II - Um empréstimo de 10 anos, com pagamentos anuais de 14% a.a., fixos, mais adicional para cobertura de risco de crédito, ajustado anualmente.

III - Um empréstimo perpétuo, com pagamentos de juros trimestrais e opção de exigir o pagamento antecipadamente se o devedor sofrer mudanças que deteriorem sua classificação de risco de crédito a um determinado nível.

IV - Um título conversível em número fixo de instrumentos patrimoniais do emissor deve ser avaliado pelo detentor na sua totalidade, sem o desmembramento do derivativo embutido no contrato.

V - Um empréstimo a juros fixos, pagáveis em 36 meses, no qual o tomador tem a opção de prorrogação por mais 24 meses, podendo optar por continuar pagando juros fixos ou um percentual da taxa de juros básica.

Considerando-se as informações apresentadas e os preceitos do CPC 48, as transações que seriam aprovadas no teste de somente pagamentos de principal e de juros são:

Uma empresa contraiu um empréstimo no valor de 400 mil reais, em agosto de 2024. Após exatamente 1 mês, em setembro de 2024, pagou 150 mil reais. Em outubro de 2024, após exatos dois meses da data do empréstimo, efetuou um pagamento de 170 mil reais. E em novembro de 2024, após exatos 3 meses da data do empréstimo, quitou a dívida, pagando a última parcela. Sabe-se que a taxa de juros compostos desse empréstimo foi de 2% ao mês.

Assim, para a quitação do empréstimo, o valor da última parcela paga em novembro de 2024, em milhares de reais, foi de, aproximadamente,

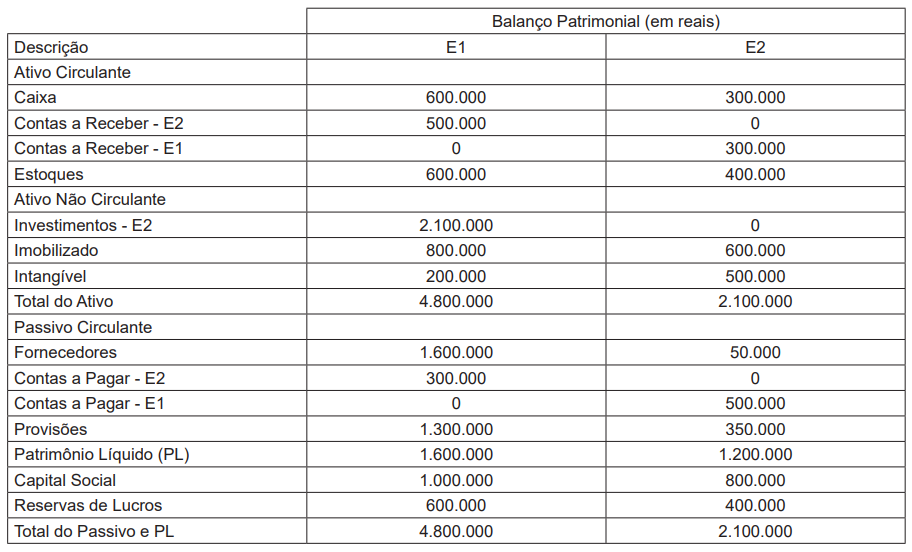

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1 detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado, ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em 31 de dezembro de 2023, em reais, é de