Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 1012 de 1.204

Questões por página:

Questões por página:

Concurso:

TRE-MA

Disciplina:

Contabilidade Geral

O Presidente da Cia. Verde S.A. gostaria de ter informações a respeito de como se formou o lucro referente ao exercício social do ano anterior e a forma como esse lucro foi distribuído. Para tais informações quais demonstrativos contábeis supririam a necessidade de informação do Presidente da Cia. Verde S.A.? Assinale a alternativa correta.

Concurso:

TRE-MA

Disciplina:

Contabilidade Geral

Questão Anulada

A Demonstração do Resultado do Exercício é um demonstrativo contábil que apresenta o resumo ordenado de receitas e despesas da entidade em determinado período, chegando-se ao lucro ou prejuízo. Sobre as informações contidas na Demonstração do Resultado do Exercício pode-se afirmar que:

I. O Lucro Bruto é a diferença entre Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras. Para uma empresa prestadora de serviços o raciocínio é o mesmo: é a diferença entre a Receita e o Custo do Serviço Prestado sem considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e subprodutos (na indústria), de mercadorias (no comércio) e prestações de serviços (empresa prestadoras de serviços), incluindo todos os impostos cobrados do comprador e não excluindo as devoluções de mercadorias (ou produtos) e os abatimentos concedidos pelas mercadorias (ou serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são: Imposto sobre Produtos Industrializado (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Exportação, Programa de Integração Social (PIS) e Cofins.

IV. O Lucro Operacional é obtido por meio da diferença entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do Resultado do Exercício e assinale a alternativa correta:

I. O Lucro Bruto é a diferença entre Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras. Para uma empresa prestadora de serviços o raciocínio é o mesmo: é a diferença entre a Receita e o Custo do Serviço Prestado sem considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e subprodutos (na indústria), de mercadorias (no comércio) e prestações de serviços (empresa prestadoras de serviços), incluindo todos os impostos cobrados do comprador e não excluindo as devoluções de mercadorias (ou produtos) e os abatimentos concedidos pelas mercadorias (ou serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são: Imposto sobre Produtos Industrializado (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Exportação, Programa de Integração Social (PIS) e Cofins.

IV. O Lucro Operacional é obtido por meio da diferença entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do Resultado do Exercício e assinale a alternativa correta:

Concurso:

TRE-MA

Disciplina:

Contabilidade Geral

Referente aos conceitos estabelecidos sobre a escrituração contábil, analise as sentenças abaixo e assinale a alternativa correta.

Concurso:

TRE-MA

Disciplina:

Contabilidade Geral

Questão Anulada

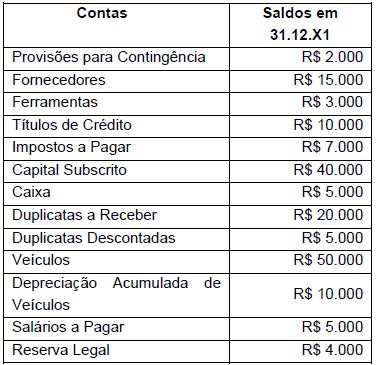

A empresa Azul Ltda. apresentou as seguintes contas, com seus respectivos saldos em 31.12.X1:

Calcule o valor do Ativo Total em 31.12.X1, utilizando os dados fornecidos e assinale a alternativa que apresenta o valor correto do Ativo Total.

Concurso:

TRE-MA

Disciplina:

Contabilidade Geral

Ativo são todos os bens e direitos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a entidade. As contas do Ativo serão classificadas do seguinte modo:

I. No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

III. No ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, com exceção dos decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Analise as sentenças sobre a classificação das contas do grupo do Ativo e assinale a alternativa correta.

I. No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

III. No ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, com exceção dos decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Analise as sentenças sobre a classificação das contas do grupo do Ativo e assinale a alternativa correta.