Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 1060 de 1.204

Questões por página:

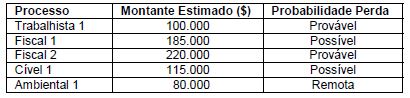

A empresa "Alto Risco S.A." está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/X0, a contabilidade obteve as seguintes informações:

Com base nas informações acima, o valor a ser contabilizado como provisão, no passivo, é

O Patrimônio líquido da empresa "Comercial MJDX S.A.", em 31/12/X0, era composto pelas seguintes contas:

A "Comercial MJDX S.A." obteve, no ano X1, um lucro líquido de $4.000.000 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

− Reserva para Contingências no valor de $800.000.

O fundamento econômico à Reserva para Expansão contabilizada em 31/12/X0 não mais existe, pois a empresa já concluiu o projeto de expansão.

Sabendo-se que o estatuto da empresa não determina o critério para o cálculo do dividendo mínimo obrigatório, o valor a ser contabilizado no passivo como Dividendos a Pagar e o valor a ser contabilizado como Dividendos Adicionais no grupo do Patrimônio Líquido são, respectivamente,

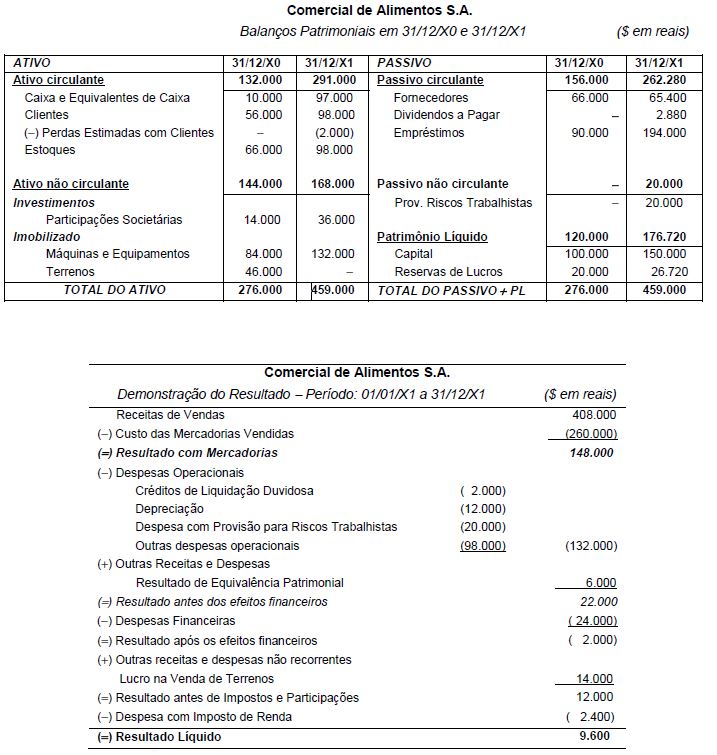

Os Balanços Patrimoniais em 31/12/X0 e 31/12/X1, e a Demonstração do Resultado para o ano X1 da empresa Comercial de Alimentos S.A. são apresentadas nos dois quadros a seguir:

Sabe-se que no ano X1 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Os valores correspondentes aos Fluxos de Caixa Gerados ou Consumidos pelas Atividades Operacionais e pelas Atividades de Financiamentos foram, respectivamente, em reais,