Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 1115 de 1.204

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A Lei nº 11.638/07 alterou, revogou e inseriu novos dispositivos à Lei nº 6.404/76, que dispõe sobre as sociedades por ações, trazendo implicações diretas no campo societário e contábil e, de modo indireto, no tributário. Em relação à elaboração das demonstrações financeiras, uma das principais alterações foi a

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis no CPC 00 – Pronunciamento Conceitual Básico – estabelece as características qualitativas desejáveis para a informação contábil. Segundo o pronunciamento, as principais características que tornam as demonstrações contábeis úteis para os usuários são:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

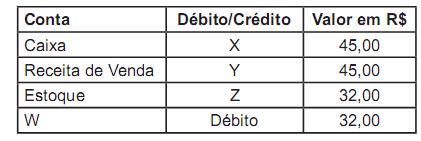

Em uma operação normal de venda à vista, em dinheiro, com o valor de R$ 45,00 de mercadoria entregue no ato da venda, que fora comprada pelo preço específico de R$ 32,00, o contador da empresa efetuou os seguintes lançamentos:

Nos lançamentos acima, as letras W, X, Y e Z são substituíveis por:

Nos lançamentos acima, as letras W, X, Y e Z são substituíveis por:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

Ao final de cada exercício social, uma empresa efetua análise das variações de seu orçamento planejado e o efetivamente realizado naquele ano. No último ano, a empresa apresentou o seguinte quadro comparativo:

Analisando-se as variações de preço e de volume a partir do demonstrativo, conclui-se que a(o)

Analisando-se as variações de preço e de volume a partir do demonstrativo, conclui-se que a(o)

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A Nota Fiscal Eletrônica é um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou de prestação de serviços. Esse documento substitui a Nota Fiscal Modelo 1 e a 1-A em todas as hipóteses previstas na legislação em que possam ser utilizadas e, desde abril de 2008, passou a ser obrigatório para diversas atividades. Essa obrigatoriedade NÃO se aplica no caso de