Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 138 de 1.204

Questões por página:

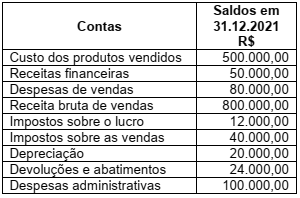

A Demonstração de Resultados do Exercício – DRE é um relatório contábil, que tem o objetivo de informar aos usuários das demonstrações contábeis, os resultados das operações da empresa em um determinado período. A Norma Brasileira de Contabilidade NBC TG estrutura conceitual, emitida pelo Conselho de Contabilidade Federal diz que “a demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período do relatório”. Observe o quadro a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio HFG Ltda e assinale a alternativa que apresenta o lucro líquido do exercício.

1. Clientes ( )

2. Fornecedores ( )

3. Receita de Vendas ( )

4. Custo dos produtos vendidos ( )

5. Descontos concedidos ( )

6. Despesas de salários do exercício ( )

7. Salários a pagar ( )

8. Receitas financeiras ( )

Assinale a alternativa que apresenta a sequência correta.