Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 197 de 1.493

Questões por página:

Questões por página:

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

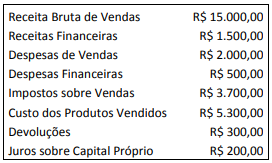

A demonstração de resultados do exercício (DRE) visa fornecer, de maneira esquematizada, os resultados auferidos pela empresa em determinado exercício social. Considerando-se as informações a seguir, assinalar a alternativa que apresenta o resultado bruto:

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

O patrimônio líquido é representado pela diferença entre o total do ativo e do passivo em determinado momento. Assinalar a alternativa que apresenta um subgrupo que NÃO constitui o patrimônio líquido:

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

Considerando-se que, para abertura de uma determinada empresa de transporte, foi investido para sua constituição o valor inicial de R$ 50.000,00 da seguinte forma: 30% do valor em moeda corrente; 30% em máquinas e equipamentos; e 40% em veículos. Como ficou a escrituração desses lançamentos na contabilidade da empresa?

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

No Demonstrativo dos Fluxos de Caixa, o somatório dos valores do Caixa, as contas bancárias e as aplicações de liquidez imediata são:

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

Considerando-se as notas explicativas, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.