Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 226 de 1.204

Questões por página:

Questões por página:

Concurso:

TCE-PA

Disciplina:

Contabilidade Geral

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item subsequente, a respeito das demonstrações contábeis.

De acordo com a legislação societária, a demonstração de lucros ou prejuízos acumulados (DLPA) pode ser apresentada como demonstração autônoma ou como parte da demonstração de mutações do patrimônio líquido (DMPL).

De acordo com a legislação societária, a demonstração de lucros ou prejuízos acumulados (DLPA) pode ser apresentada como demonstração autônoma ou como parte da demonstração de mutações do patrimônio líquido (DMPL).

Concurso:

TCE-PA

Disciplina:

Contabilidade Geral

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item subsequente, a respeito das demonstrações contábeis.

O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.

O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.

Concurso:

TCE-PA

Disciplina:

Contabilidade Geral

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item subsequente, a respeito das demonstrações contábeis.

A apuração dos fluxos de caixa pelo método indireto implica a realização de conciliação com os valores obtidos por meio do método direto.

A apuração dos fluxos de caixa pelo método indireto implica a realização de conciliação com os valores obtidos por meio do método direto.

Concurso:

TCE-PA

Disciplina:

Contabilidade Geral

mostrar texto associado

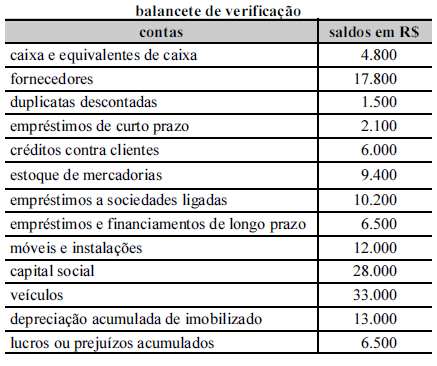

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item.

Pelo sistema de partidas dobradas, a conta caixa e equivalentes é debitada pelo ingresso de recursos financeiros na entidade, e creditada por ocasião dos pagamentos em caixa.

Pelo sistema de partidas dobradas, a conta caixa e equivalentes é debitada pelo ingresso de recursos financeiros na entidade, e creditada por ocasião dos pagamentos em caixa.

Concurso:

TCE-PA

Disciplina:

Contabilidade Geral

mostrar texto associado

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item.

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.