Questões de Concurso

Filtrar

6.243 Questões de concurso encontradas

Página 818 de 1.249

Questões por página:

Questões por página:

Concurso:

TC-DF

Disciplina:

Contabilidade Pública

mostrar texto associado

Embora a vida útil dos equipamentos seja influenciada pelo tipo de solo e de superfície de rolamento, no cálculo dos custos horários, deve-se considerar apenas a operação em condições médias.

Concurso:

TC-DF

Disciplina:

Contabilidade Pública

mostrar texto associado

Para que seja realizada a transferência voluntária, o beneficiário deve comprovar previsão orçamentária de contrapartida.

Concurso:

TC-DF

Disciplina:

Contabilidade Pública

mostrar texto associado

Não se aplicam sanções de suspensão de transferências voluntárias em ações de educação, saúde e assistência social.

Concurso:

TC-DF

Disciplina:

Contabilidade Pública

mostrar texto associado

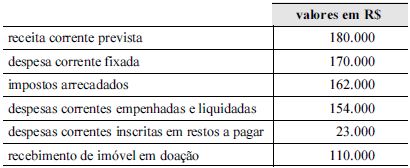

O resultado orçamentário do exercício apresenta superávit no valor de R$ 10.000,00.

Concurso:

TC-DF

Disciplina:

Contabilidade Pública

mostrar texto associado

O resultado patrimonial do exercício apresenta superávit no valor de R$ 118.000,00.