Questões de Concurso

Filtrar

1.319 Questões de concurso encontradas

Página 88 de 264

Questões por página:

Questões por página:

Concurso:

BACEN

Disciplina:

Contabilidade Geral

mostrar texto associado

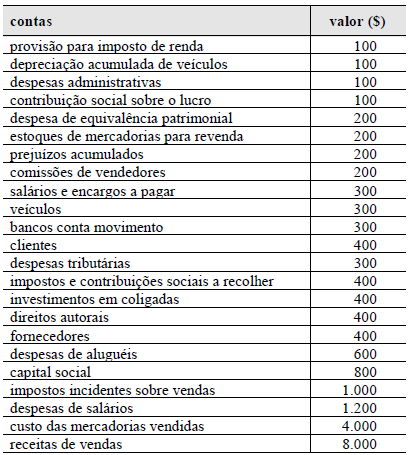

A empresa em questão é contribuinte do ISS ou do ICMS.

Concurso:

BACEN

Disciplina:

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

Em função dos registros contábeis efetuados no encerramento do exercício, as contas de despesas não operacionais e os custos de mercadorias vendidas iniciam o exercício financeiro com saldos devedores iguais aos saldos credores.

Em função dos registros contábeis efetuados no encerramento do exercício, as contas de despesas não operacionais e os custos de mercadorias vendidas iniciam o exercício financeiro com saldos devedores iguais aos saldos credores.

Concurso:

BACEN

Disciplina:

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O livro de apuração do lucro real é um livro contábil auxiliar, no qual os fatos contábeis são registrados por tipo de conta.

O livro de apuração do lucro real é um livro contábil auxiliar, no qual os fatos contábeis são registrados por tipo de conta.

Concurso:

BACEN

Disciplina:

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

Com relação aos objetivos apropriados para a contabilidade quanto à utilidade da informação contábil, existem divergências de percepções entre administradores e auditores.

Com relação aos objetivos apropriados para a contabilidade quanto à utilidade da informação contábil, existem divergências de percepções entre administradores e auditores.

Concurso:

BACEN

Disciplina:

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.