Questões de Concurso

Filtrar

2.692 Questões de concurso encontradas

Página 138 de 539

Questões por página:

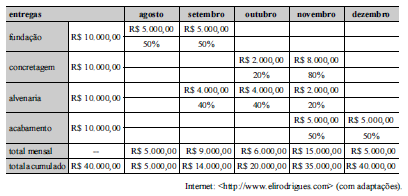

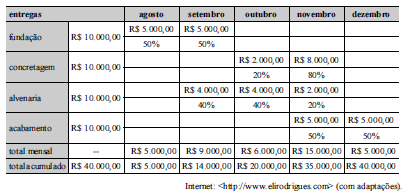

Antes do início de uma obra, é importante o planejamento detalhado dos serviços a serem realizados em todas as fases de execução do projeto e o custo de cada fase da obra. O resultado desse planejamento é o cronograma da obra, cujo escopo contempla o cronograma físico-financeiro.

Acerca desse assunto e considerando a tabela apresentada, julgue o item que se segue.

A elaboração de um cronograma físico-financeiro realista exige a participação de várias pessoas diretamente envolvidas com a obra, tais como proprietário, engenheiro, mestre de obras, orçamentistas e compradores.

Antes do início de uma obra, é importante o planejamento detalhado dos serviços a serem realizados em todas as fases de execução do projeto e o custo de cada fase da obra. O resultado desse planejamento é o cronograma da obra, cujo escopo contempla o cronograma físico-financeiro.

Acerca desse assunto e considerando a tabela apresentada, julgue o item que se segue.

Em outubro, o desembolso financeiro atingirá o patamar de 50% de todo o cronograma.