Questões de Concurso

Filtrar

3.180 Questões de concurso encontradas

Página 552 de 636

Questões por página:

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 30 de junho de 2015, o livro diário de determinada empresa registrou a seguinte partida dobrada.

Assertiva: Nesse caso, as informações se referem a um lançamento de ajuste — decorrente da aplicação do princípio da competência — para reconhecimento da despesa com o prêmio de seguros, que havia sido pago antecipadamente.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

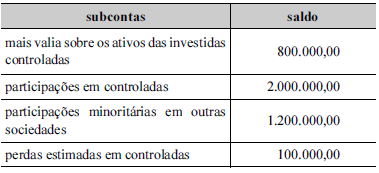

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

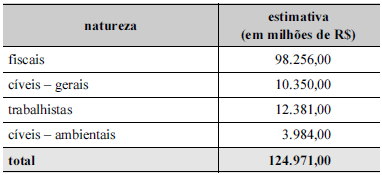

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade empresária criou a conta plano de remuneração baseado em ações, a fim de registrar os fatos contábeis relacionados com a nova política de remuneração de dirigentes. Durante aquele ano, foram realizados lançamentos contábeis, a crédito dessa conta, totalizando um saldo de R$ 1.200.000,00 ao final do exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00 será evidenciado na demonstração das mutações do patrimônio líquido do exercício de 2014, aumentando o saldo do grupamento reservas de capital, opções outorgadas e ações em tesouraria.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.