Questões de Concurso

Filtrar

410 Questões de concurso encontradas

Página 4 de 82

Questões por página:

Questões por página:

mostrar texto associado

Considere que determinada carteira ampla e diversificada utilize a medida de risco denominada CAPM (capital-asset-pricing-model), que a covariância entre o retorno de um ativo i e o retorno da carteira de mercado seja igual a - 0,2, a variância do mercado seja 1,50, o retorno esperado do mercado seja 0,15 e a taxa livre de risco corresponda a 0,08. Nessa situação, de acordo com o CAPM, o retorno esperado desse ativo será superior a 0,07 e inferior a 0,08.

mostrar texto associado

Enquanto o APT (arbitrage pricing theory) se baseia no argumento de dominância do risco e do retorno para as relações de equilíbrio de preços, o CAPM (capital-asset-pricing-model) surge quando um investidor constrói uma carteira de investimento zero e lucro certo, dispensando a necessidade de agregar as posições limitadas individuais.

mostrar texto associado

Quanto à função utilidade e à aversão a risco de um indivíduo, se uma utilidade de Bernoulli u(A) é convexa, então é correto concluir que o agente é avesso ao risco. Se, por exemplo, uma loteria paga zero com probabilidade 1/2 ou 1 milhão de reais com probabilidade 1/2, então o indivíduo é avesso ao risco quando a utilidade média é maior do que a utilidade de Von Neumann-Morgenstern, ou seja,

mostrar texto associado

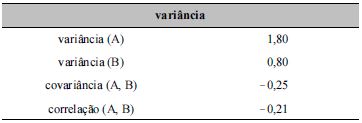

A fronteira eficiente de Markowitz pode ser descrita como a composição de carteira que apresenta o menor nível de risco, considerando-se determinado nível de retorno. Na tabela abaixo, a carteira composta por 20% do ativo A e 80% do ativo B tem variância superior a 0,50 e inferior a 0,51.

mostrar texto associado

A provisão constituída pela EFPC para cobrir possíveis perdas de investimentos considerados de difícil realização deve ser contabilizada em conta patrimonial passiva, tendo como contrapartida uma conta redutora do respectivo grupo de investimentos.