Questões de Concurso

Filtrar

1.570 Questões de concurso encontradas

Página 12 de 314

Questões por página:

Questões por página:

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Pública

No final de cada exercício financeiro, os entes federativos devem elaborar suas demonstrações contábeis e, entre elas, a Demonstração das Variações Patrimoniais, que na sua estrutura deve evidenciar as alterações verificadas no patrimônio, resultantes ou não da execução orçamentária, indicando também o resultado patrimonial do exercício. Integram as variações passivas, independentes da execução orçamentária,

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Pública

Os fatos contábeis são resultantes da escrituração de atos e fatos administrativos que podem ser classificados em orçamentários e extraorçamentários. São exemplos de fatos administrativos de natureza orçamentária

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Pública

No mês de março de 2010 a unidade gestora 0001 realizou uma descentralização interna de crédito, destinado a investimento da unidade gestora 0002. O registro contábil referente a essa movimentação na unidade recebedora foi

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Pública

Na LOA de 2010, uma determinada Unidade Orçamentária foi contemplada com um crédito inicial de R$ 900.000. Durante o exercício, foi autorizado e aberto um crédito adicional suplementar de R$ 120.000 e outro especial no valor de R$ 60.000. No final do respectivo exercício, as contas relativas à execução da despesa apresentavam os seguintes saldos:

Levando-se em consideração que, no exercício financeiro, não ocorreu qualquer operação de descentralização de créditos, o montante dos Créditos Empenhados a Liquidar era de

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Pública

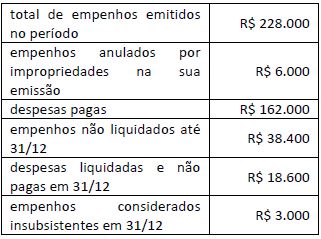

Na Lei Orçamentária de 2010 um determinado órgão foi contemplado com um crédito orçamentário de R$ 240.000. No final do exercício foram levantadas as seguintes informações sobre a sua execução:

Sabe-se que as disponibilidades financeiras existentes saldarão todas as obrigações assumidas e registradas.

O montante dos Restos a Pagar inscrito no exercício financeiro foi igual a