Questões de Concurso

Filtrar

693 Questões de concurso encontradas

Página 24 de 139

Questões por página:

Questões por página:

Concurso:

TRE-AP

Disciplina:

Contabilidade Geral

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

Concurso:

TRE-AP

Disciplina:

Contabilidade Geral

Considere as seguintes situações:

- A empresa Investidora S. A. adquiriu 80% das ações da empresa Trafe-Car, sendo esta considerada sua controlada.

- Banco Líquido S. A. adquiriu ações da Cia. Aberta com a finalidade de negociá-las a qualquer momento.

- A Indústria Imobilizada adquiriu um terreno para fins de locação e valorização.

- A empresa Madeireira S. A. possui plantações de eucaliptos para a produção de celulose.

Com base nas informações acima, é INCORRETO afirmar:

- A empresa Investidora S. A. adquiriu 80% das ações da empresa Trafe-Car, sendo esta considerada sua controlada.

- Banco Líquido S. A. adquiriu ações da Cia. Aberta com a finalidade de negociá-las a qualquer momento.

- A Indústria Imobilizada adquiriu um terreno para fins de locação e valorização.

- A empresa Madeireira S. A. possui plantações de eucaliptos para a produção de celulose.

Com base nas informações acima, é INCORRETO afirmar:

Concurso:

TRE-AP

Disciplina:

Contabilidade Geral

A empresa Financia Tudo S. A. é uma companhia de capital aberto e, em 31/10/2010, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

Concurso:

TRE-AP

Disciplina:

Contabilidade Geral

Considere as seguintes assertivas sobre a análise de recuperabilidade de ativos (teste de impairment) estabelecida pela Lei no 6.404/76 e pelo Pronunciamento Técnico CPC 01.

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

Concurso:

TRE-AP

Disciplina:

Contabilidade Geral

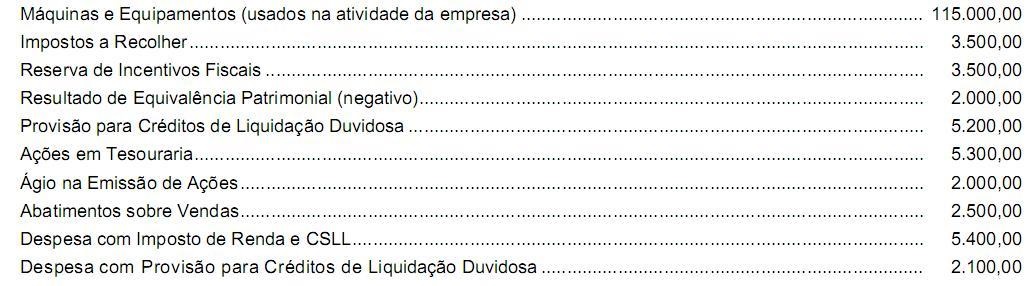

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,