Questões de Concurso

Filtrar

1.963 Questões de concurso encontradas

Página 145 de 393

Questões por página:

Questões por página:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

Relacione as colunas para adequada associação entre os princípios de contabilidade sob a perspectiva do setor público abordados na Resolução CFC nº 1.111/2007.

(1) Competência ( ) autonomia e responsabilização do patrimônio

(2) Continuidade ( ) consensos de mensuração com agente internos ou externos

(3) Entidade ( ) cumprimento da destinação social do patrimônio

(4) Oportunidade ( ) informações íntegras e tempestivas

(5) Prudência ( ) possibilidades de novas mensurações

(6) Registro pelo valor original ( ) registro independente do cumprimento das formalidades legais

A associação correta é:

(1) Competência ( ) autonomia e responsabilização do patrimônio

(2) Continuidade ( ) consensos de mensuração com agente internos ou externos

(3) Entidade ( ) cumprimento da destinação social do patrimônio

(4) Oportunidade ( ) informações íntegras e tempestivas

(5) Prudência ( ) possibilidades de novas mensurações

(6) Registro pelo valor original ( ) registro independente do cumprimento das formalidades legais

A associação correta é:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

O registro e controle de fatos para apuração de indicadores relativos à despesa com pessoal, operações de crédito e disponibilidade de caixa pelo sistema de contabilidade aplicada ao setor público estão relacionados ao aspecto:

Concurso:

TJ-RO

Disciplina:

Contabilidade Geral

Durante o exercício de 20x1, a Ni S. A. adquiriu instrumentos financeiros por R$ 1.000.000 e os designou como ativos financeiros disponíveis para venda. Em 31/12/20x1 a Ni S. A. ajustou esses instrumentos financeiros ao seu valor justo na data, que era de R$ 1.100.000, em contrapartida a seu patrimônio líquido. Sabendo que durante 20x2 a Ni S. A. alienou esses instrumentos financeiros por R$ 1.090.000, e que o CPC 38: Instrumentos Financeiros: Reconhecimento e Mensuração determina que o ganho ou a perda cumulativo anteriormente reconhecido com outros resultados abrangentes deve ser reconhecido no resultado quando um ativo financeiro disponível para venda é desreconhecido, os efeitos desta alienação nas demonstrações financeiras da Ni S. A. relativas a 20x2, desconsiderando os tributos, serão:

Concurso:

TJ-RO

Disciplina:

Contabilidade Geral

Em 31/12/20x1, as contas patrimoniais da Cia. Mi apresentavam os seguintes saldos, em milhares de reais:

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Concurso:

TJ-RO

Disciplina:

Contabilidade Geral

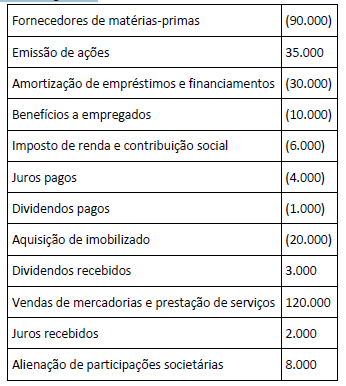

Os fluxos de caixa da Lambda S. A. durante o exercício de 20x1 foram os seguintes, em milhares de reais:

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S. A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de:

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S. A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de: