Questões de Concurso

Filtrar

2.138 Questões de concurso encontradas

Página 267 de 428

Questões por página:

Questões por página:

Concurso:

TJ-SE

Disciplina:

Contabilidade Geral

Julgue os itens subsequentes, referentes à análise econômico-financeira.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

Concurso:

TJ-SE

Disciplina:

Contabilidade Geral

Julgue os itens subsequentes, referentes à análise econômico-financeira.

O ciclo financeiro de uma entidade contábil comercial indica o intervalo de tempo entre o momento de pagamento aos fornecedores e o efetivo recebimento das vendas. Para a sua análise, são necessários os dados referentes às compras anuais a prazo, ao custo dos produtos vendidos, ao valor médio do disponível e às vendas anuais a prazo.

O ciclo financeiro de uma entidade contábil comercial indica o intervalo de tempo entre o momento de pagamento aos fornecedores e o efetivo recebimento das vendas. Para a sua análise, são necessários os dados referentes às compras anuais a prazo, ao custo dos produtos vendidos, ao valor médio do disponível e às vendas anuais a prazo.

Concurso:

TJ-SE

Disciplina:

Contabilidade Geral

Julgue os itens subsequentes, referentes à análise econômico-financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Concurso:

TJ-SE

Disciplina:

Contabilidade Geral

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

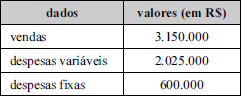

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Concurso:

TJ-SE

Disciplina:

Contabilidade Geral

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.