Questões de Concurso

Filtrar

175 Questões de concurso encontradas

Página 11 de 35

Questões por página:

Questões por página:

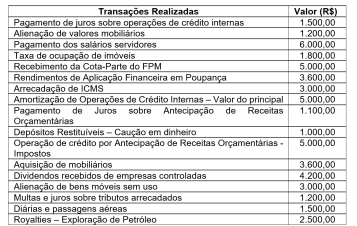

Em 31 de agosto, com base nas transações realizadas durante o mês, por um determinado Estado da federação, os seguintes dados foram registrados na contabilidade:

Com bases nos dados apresentados, pode-se afirmar que:

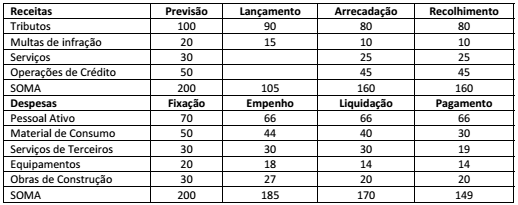

Com bases nos dados apresentados, pode-se afirmar que:

As transferências constitucionais são uma das formas de o Governo Federal enviar recursos financeiros para os Estados da Federação, por meio do Fundo de Participação dos Estados (FPE). Cabe ao Tesouro Nacional, em cumprimento aos dispositivos constitucionais, efetuar as transferências dos recursos aos Estados, nos prazos legalmente estabelecidos, informando as previsões de receitas e os valores liberados com as respectivas bases de cálculo. Por sua vez, compete aos Estados, após conhecimento da transferência a ser executada, efetuar o seguinte lançamento contábil:

Como ocorre em qualquer entidade, o encerramento do exercício contábil implica alguns procedimentos específicos que devem ser adotados por todos os entes da Federação e contribuem substancialmente para um adequado controle, acompanhamento e registro contábil tempestivo. Conforme a prática contábil, há a necessidade de se encerrar, no final do exercício, todas as contas patrimoniais relativas às variações patrimoniais aumentativas e diminutivas em contrapartida à conta de resultado patrimonial do exercício, vinculada à conta 2.3.7.0.0.00.00 – Resultado Acumulado. Entretanto, outras contas contábeis permanecem com saldo, o qual é transferido para o próximo exercício, como a seguinte conta:

Concurso:

Câmara de Marabá - PA

Disciplina:

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP), em sua última edição, prevê que no momento da contabilização do orçamento, deve-se registrar em contas orçamentárias o total da receita orçamentária prevista e da despesa orçamentária fixada por fonte/destinação de recursos. Na execução orçamentária, considerando o caso em que o ingresso do recurso financeiro coincida com o fato gerador da receita, o lançamento que deve ser realizado na natureza da informação orçamentária é constituído como:

Disciplina:

Contabilidade Pública

mostrar texto associado

O registro contábil no subsistema patrimonial de acordo com o novo plano de contas aplicado ao setor público referente à depreciação dos equipamentos será