Questões de Concurso

Filtrar

208 Questões de concurso encontradas

Página 18 de 42

Questões por página:

Questões por página:

A climatização dos ambientes arquivísticos é um fator especialmente importante para a preservação de acervos documentais. Ela implica o controle eficiente de temperatura e de umidade relativa do ar nos ambientes dos depósitos de arquivamento e na guarda de documentação. A prática dos conservadores tem levado à implantação de sistemas de controle desses elementos, fundamentais à conservação de acervos. Assim, o controle da climatização deve ser realizado por meio da leitura de aparelhos colocados nos depósitos arquivísticos, que são

A partir de um processo de reestruturação do sistema de arquivos em um banco, e com o objetivo de evitar a proliferação de depósitos de documentos que causaria transtornos à instituição, como o aumento do quantitativo de recursos humanos e a dispersão de originais e cópias dos documentos, o Técnico em Arquivo, com base nos princípios e normas gerais da arquivística, tem de estabelecer, como recomendação especial, que o arquivo intermediário seja subordinado técnica e administrativamente ao arquivo

A necessidade de reduzir erros, no arquivamento de grande volume documental que utiliza o número como elemento principal, orientou o surgimento do método dígito terminal, em que os documentos são numerados sequencialmente, e os números dispostos em três grupos de dois dígitos cada um (grupos: primário, secundário e terciário). Nesse método, os dossiês com os números (1) 034899, (2) 306218, (3) 482920, (4) 557718 e (5) 513120 ficam organizados na ordem

Concurso:

BNDES

Disciplina:

Contabilidade Geral

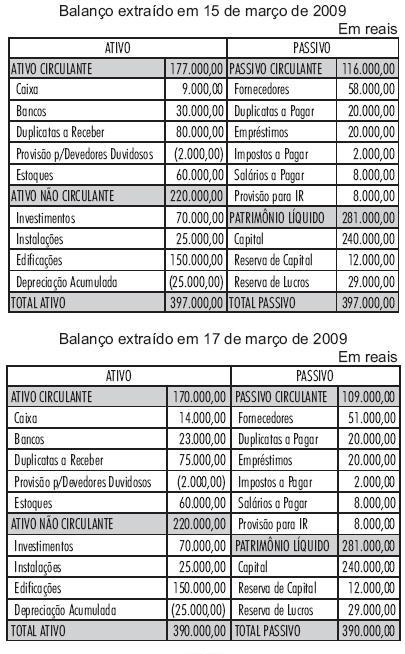

A Empresa Parthenon Ltda. apresentou, em reais, as seguintes demonstrações contábeis:

Sabendo-se que ocorreram apenas duas transações entre um balanço e outro, quais foram as operações realizadas?

Concurso:

BNDES

Disciplina:

Matemática Financeira

O estatuto da Cia. Miramar S/A foi elaborado em março de 2009, com um capital representado por 200.000 ações ordinárias nominativas, no valor de R$ 5,00 cada uma, perfazendo um total de R$ 1.000.000,00, todas subscritas. No mesmo dia, os acionistas integralizaram 20% do capital em dinheiro.

Com base nessas informações, identifique o registro contábil da integralização do capital em reais.

Com base nessas informações, identifique o registro contábil da integralização do capital em reais.