449 Questões de concurso encontradas

Página 35 de 90

Questões por página:

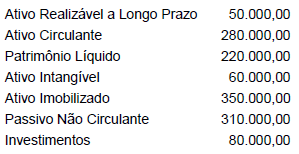

No exercício de 2008, a Cia. Alvorada optou por reclassificar os saldos que possuía nos grupos Ativo Diferido e Resultado de Exercícios Futuros, de acordo com as determinações da Lei nº 11.638/2007 e MP no 449/2008. Os seguintes dados foram extraídos de seu Balanço Patrimonial no exercício findo em 31-12-2008:

Logo, o valor do Passivo Circulante da companhia, nesse balanço, em R$, é igual a

I. Ativos intangíveis estão sujeitos à amortização pelo período estimado de sua duração ou contrato.

II. A Provisão Para Perdas Prováveis na Alienação de Investimentos deve ser constituída ainda que a perda não seja permanente, para evitar que o Patrimônio Líquido fique superestimado.

III. Nas aplicações de renda fixa, os rendimentos devem ser reconhecidos como receita pro rata temporis e não apenas no vencimento.

IV. A Provisão para Créditos de Liquidação Duvidosa é uma conta retificadora do Passivo.

É correto o que consta APENAS em

Uma companhia obteve um empréstimo no exterior correspondente a 100.000 dólares americanos, com prazo de vencimento de 5 anos. Os juros incidem trimestralmente a uma taxa de 8% ao trimestre e são incorporados ao principal. O dólar americano estava cotado para compra no dia do empréstimo a R$ 2,00 e no dia da primeira incidência dos juros a R$ 2,20. Efetuada a atualização cambial do principal, já incorporado o valor dos juros, o débito externo da companhia equivalia, na data da primeira incidência de juros, em R$, a