Questões de Concurso

Filtrar

1.539 Questões de concurso encontradas

Página 188 de 308

Questões por página:

I. Deve ter formação em Contabilidade ou Administração e estar regularmente registrado nos órgãos fiscalizadores da profissão.

II. Quando possuir parentes até terceiro grau, que ocupem cargo em empresa-cliente auditada, ficará impedido de atuar na empresa como auditor.

III. O procedimento de segregação de funções permite que o processo seja desmembrado e realizado por mais de uma pessoa, mitigando o risco de ocorrência de fraudes ou erros.

É correto o que se afirma APENAS em

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

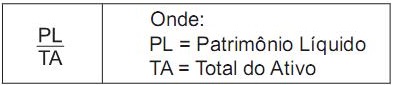

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da