Questões de Concurso

Filtrar

1.539 Questões de concurso encontradas

Página 189 de 308

Questões por página:

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Sob esse enfoque do controle interno, a segregação de funções

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

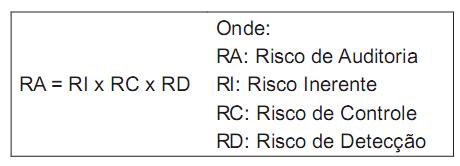

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é