Questões de Concurso

Filtrar

1.895 Questões de concurso encontradas

Página 196 de 379

Questões por página:

A finalidade básica da auditoria é comprovar a legalidade e legitimidade dos atos e fatos administrativos e avaliar os resultados alcançados, quanto aos aspectos de eficiência, eficácia e economicidade da gestão orçamentária, financeira, patrimonial, operacional, contábil e finalística das unidades e das entidades da Administração Pública, em todas as suas esferas de governo e níveis de poder, bem como a aplicação de recursos públicos por entidades de direito privado, quando legalmente autorizadas nesse sentido. Assim, é possível afirmar que, dependendo do enfoque, a auditoria se classifica em diferentes modalidades. Com base no exposto, é INCORRETO afirmar que a auditoria

I. Quanto melhor o controle interno, apurado por meio de testes de observância, maior deve ser a quantidade de testes substantivos a serem aplicados em função do risco de auditoria.

II. A revisão analítica integra os testes substantivos.

III. Na auditoria da conta Clientes, utiliza-se normalmente o procedimento de confirmação.

IV. Integra o trabalho de auditoria a aplicação de procedimentos para validação de eventos subsequentes após a publicação do parecer.

Assinale

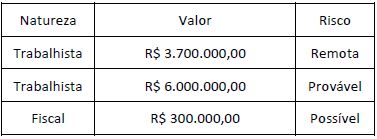

Considerando a situação acima e sabendo que o contador adotou os procedimentos corretos, consoante a regulamentação do CFC para estimativas e contingências, o auditor deverá certificar-se de que (sabendo que os saldos são relevantes)