Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 103 de 1.204

Questões por página:

A Demonstração do Valor Adicionado DVA foi introduzida no Brasil através da Lei 11.638 / 2007, que promoveu alterações na Lei 6.404 / 76. A Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado estabelece critérios para a elaboração e apresentação da Demonstração do Valor Adicionado DVA. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A Demonstração do Valor Adicionado DVA representa um dos elementos do Balanço Social e tem por finalidade evidenciar a riqueza criada pela empresa e sua distribuição durante determinado período.

( ) Todas as empresas são obrigadas pela legislação a apresentarem e divulgarem a Demonstração do Valor Adicionado DVA, de acordo com a Lei 11.638 / 2007.

( ) Para a elaboração da Demonstração do Valor Adicionado são utilizadas as informações disponíveis na Demonstração do Resultado do Exercício.

( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. Os principais componentes da riqueza criada devem ser detalhados, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/ prejuízos do exercício.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Lei 6.404 / 1976 discorre sobre o conceito de empresas coligadas e controladas. O assunto é abordado também na NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto. Analise as afirmativas a seguir:

I. Coligadas são empresas nas quais a investidora tem influência significativa, isto é, a investidora exerce o poder de participar nas decisões políticas, financeiras ou operacionais da investida, podendo controlá-la.

II. Controladas são empresas na qual a controladora, diretamente, ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

III. Joint Venture ou controlada em conjunto, é a sociedade que tem como acionistas, duas sociedades que dividem entre si, em partes iguais, o seu controle. A legislação permite apenas duas empresas, não sendo permitido a formação de uma joint venture com três ou mais acionistas.

IV. A participação de uma empresa no capital de outra pode ser direta ou indireta. A participação é direta quando coligadas e / ou controladas da investidora são proprietárias do total ou de parte do capital de outras empresas. A participação é indireta, quando a investidora é proprietária do total ou de partes das ações representativas do capital de outra empresa.

Estão corretas as afirmativas:

A empresa A, CONTROLADORA da empresa B, apresentou em 31.12.2021 o seguinte balanço patrimonial:

A empresa B, CONTROLADA pela empresa A, apresentou na mesma data, o balanço a seguir

A controladora A vende matéria prima para a controlada B. Na data do encerramento dos balanços, a controlada B devia R$ 50 mi para a controladora A, além do empréstimo de R$ 40 mi. As duas empresas não possuem outros direitos ou obrigações recíprocas, em decorrência de vendas de mercadorias ou de prestação de serviços ou outras contas, com exceção das acima citadas.

Elabore a consolidação dos balanços das empresas A e B e assinale a alternativa correta.

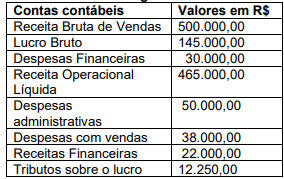

A empresa PQR Ltda, apresentou os saldos das contas contábeis referente ao último mês, de acordo com a tabela a seguir:

Com base nos dados apresentados, e de acordo com a Norma Brasileira de Contabilidade NBC TG 26 R5, analise as afirmativas a seguir.

I. O valor de deduções da receita bruta foi R$ 35.000,00.

II. O resultado financeiro líquido foi R$ 8.000,00.

III. O Lucro líquido do exercício foi R$ 36.000,00.

IV. O custo das mercadorias vendidas foi R$ 300.000,00.

Estão corretas as afirmativas: