Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 105 de 1.204

Questões por página:

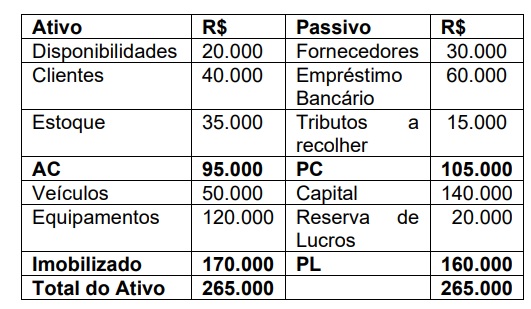

A empresa JHG Ltda apresentou em 30.04.20X2 o seguinte Balanço Patrimonial:

Após o encerramento do exercício, ocorreram os seguintes fatos contábeis:

I. Compra de mercadorias à vista, no valor de R$ 10.000,00.

II. Recebimento de metade do valor de clientes.

III. Compra de veículos através de financiamento, no valor de R$ 20.000,00.

IV. Pagamento de metade do valor dos fornecedores.

Após esses fatos, a contabilidade levantou um novo Balanço Patrimonial. Assinale a alternativa correta que apresenta os valores de algumas contas do novo balanço.

A Norma Brasileira de Contabilidade NBC TG 06 (R3), de Nov.2017 estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. A esse respeito, analise as afirmativas abaixo.

I. Na celebração de contrato, a empresa deve identificar se o contrato refere-se a arrendamento. O contrato é, ou contém, um arrendamento se ele transmite o direito de controlar o uso de ativo identificado por um período de tempo em troca de contraprestação.

II. Na data de início do contrato de arrendamento, o arrendatário deve reconhecer o ativo de direito de uso e o passivo de arrendamento.

III. Na data de início, o arrendatário deve mensurar o ativo de direito de uso ao custo.

IV. Na data de início do contrato de arrendamento, o arrendatário deve mensurar o passivo de arrendamento ao valor presente dos pagamentos do arrendamento que não são efetuados nessa data. Os pagamentos do arrendamento devem ser descontados, utilizando a taxa de juros implícita no arrendamento.

Estão corretas as afirmativas: