Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 1043 de 1.204

Questões por página:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

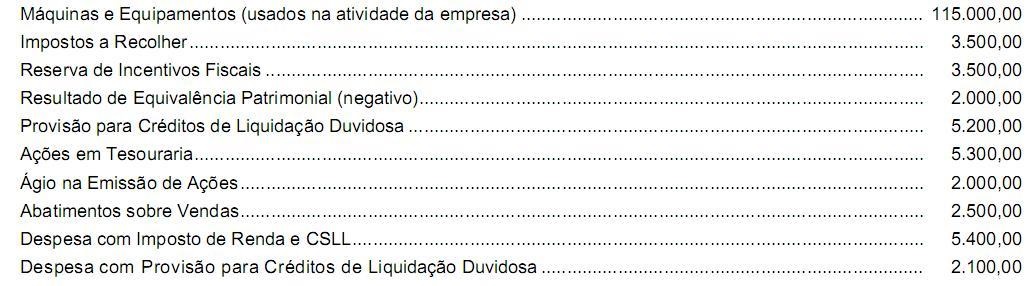

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

Um lote de 10.000.000 de debêntures foi emitido pela empresa pelo valor nominal unitário de R$ 6,00 para obtenção de um total de recursos no valor de R$ 60.000.000,00. As características dos títulos emitidos foram as seguintes:

− Data da emissão: 31/12/2011

− Prazo total: 20 anos

− Taxa de juros: 12% ao ano

− Pagamentos: parcelas anuais de R$ 8.032.726,80

− Gastos incorridos para a emissão e colocação das debêntures: R$ 1.032.760,80

Como as taxas de juros no mercado apresentavam tendência de queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 65.000.000,00, o que fez com que a taxa de custo efetivo da emissão fosse de 11% ao ano.

O valor da despesa total com os encargos financeiros das debêntures contabilizado no resultado de 2012 foi, em reais:

Em 02/01/2013, a empresa Frigideira S.A. vendeu 70% das suas ações para a empresa Panela Funda S.A. pelo valor de R$ 40.000.000,00 à vista. Com a aquisição, a empresa Panela Funda S.A. passou a deter o controle da empresa Frigideira S.A. Na data da concretização da compra, o Patrimônio Líquido contábil da empresa Frigideira S.A. era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 60.000.000,00, sendo que a diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno à época da negociação.

No ano de 2013, a Frigideira S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013 ............................................................................................R$ 3.000.000,00

− Ajustes de avaliação patrimonial (variação positiva) ............................................. R$ 200.000,00

− Pagamento de dividendos extraordinários (relativos às Reservas de Lucros)........R$ 400.000,00

− Dividendos propostos (relativos ao resultado do ano de 2013) ..............................R$ 1.000.000,00

Os valores reconhecidos na conta Investimentos, no Balanço Patrimonial individual da Panela Funda S.A., em 31/12/2013, e na Demonstração do Resultado de 2013, relativos exclusivamente à participação que detém na empresa Frigideira S.A. foram, respectivamente, em reais: