Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 1047 de 1.204

Questões por página:

Questões por página:

Concurso:

TRE-AM

Disciplina:

Contabilidade Geral

Considere as seguintes assertivas:

I. As receitas e despesas devem ser consideradas, pelas empresas, para apuração do resultado do período a que se referirem, no momento de sua ocorrência.

II. Sempre que apresentarem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido, as empresas deverão adotar o menor valor para os componentes do ativo e o maior para os do passivo.

III. As empresas devem registrar os seus componentes patrimoniais pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do país.

As assertivas referem-se, respectivamente, aos princípios contábeis

I. As receitas e despesas devem ser consideradas, pelas empresas, para apuração do resultado do período a que se referirem, no momento de sua ocorrência.

II. Sempre que apresentarem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido, as empresas deverão adotar o menor valor para os componentes do ativo e o maior para os do passivo.

III. As empresas devem registrar os seus componentes patrimoniais pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do país.

As assertivas referem-se, respectivamente, aos princípios contábeis

Concurso:

TRE-AM

Disciplina:

Contabilidade Geral

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei n° 4.320/1964: empenho, liquidação e pagamento. Os Empenhos podem ser classificados em:

I. Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

II. Estimativo: é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

III. Especial: é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

Assinale a alternativa correta:

I. Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

II. Estimativo: é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

III. Especial: é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

Assinale a alternativa correta:

Concurso:

TRE-AM

Disciplina:

Contabilidade Geral

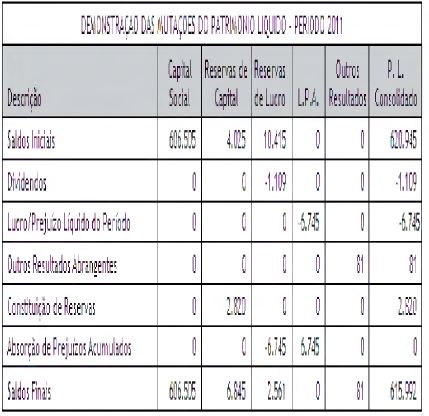

mostrar texto associado

Assinale a alternativa incorreta:

Concurso:

TRE-AM

Disciplina:

Contabilidade Geral

mostrar texto associado

Assinale a alternativa correta:

Concurso:

TRE-AM

Disciplina:

Contabilidade Geral

mostrar texto associado

Assinale a alternativa correta: