Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 126 de 1.204

Questões por página:

Questões por página:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

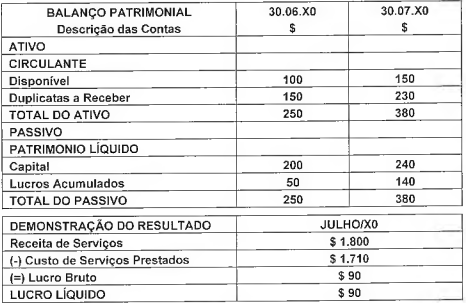

mostrar texto associado

É certo afirmarmos que o Fluxo de Caixa das Atividades Operacionais, no período demonstrado acima, foi igual a:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

No transcorrer de um determinado período fiscal a Empresa X, que atua no ramo Industrial, emitiu a Nota Fiscal n° 111 para documentar a venda de 35 pratos de porcelana à Empresa Y, que atua no ramo de comércio varejista, ao preço unitário de $ 50, com IPI de 10% e ICMS de 17%. A Empresa Y emitiu a Nota Fiscal n° 222 para documentar a venda de 20 pratos de porcelana, comprados segundo os registros da Nota Fiscal n° 111. Na venda documentada pela Nota Fiscal n° 222, a Empresa Y praticou um preço de $ 100 por unidade, com incidência de 17% de ICMS. Considerando que a Empresa Y mantinha em seu estoque inicial 15 pratos de porcelana registrados a um custo unitário de $ 36,5 e que a mesma Empresa realiza sua apuração de custos pelo critério da Média Móvel Ponderada, acrescentando-se as informações das Notas Fiscais, mencionadas acima, podemos afirmar que a Empresa Y obteve um Lucro Operacional de:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

mostrar texto associado

Nessa hipótese, o montante a ser registrado como Provisão para riscos trabalhistas é de:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

De acordo com a Lei n° 6.404 e com a NBC T 16.9, a depreciação corresponde à perda do valor dos direitos que têm por objeto bens físicos sujeitos ao desgaste ou à perda de utilidade por uso, ação da natureza ou obsolescência. Considerando a presença dos fatores definidores do registro da depreciação, são considerados bens depreciáveis, os: