Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 127 de 1.204

Questões por página:

Questões por página:

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) tem como objetivo primário o suprimento de informações relativas aos pagamentos e recebimentos, em dinheiro de uma empresa, ocorridos durante um determinado período. Na DFC, os fluxos de caixa do período são classificados em três grupos de atividades: operacionais, de investimentos e de financiamentos. Será considerada uma atividade OPERACIONAL, o pagamento dos:

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

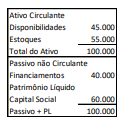

A Cia. ABC, situada no Brasil, tem como moeda funcional o Real. A Companhia converte as suas demonstrações contábeis para dólares norte-americanos, de acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, considerando os atuais níveis de inflação do Brasil.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

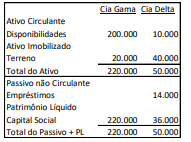

Em 31/12/X0, as Companhias Gama e Delta apresentavam os seguintes balanços patrimoniais:

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

No ano de X0, os sócios de uma sociedade empresária aumentaram o seu capital social, integralizando R$100.000, sendo R$40.000 em estoques e R$60.000 em terreno destinado à valorização.

No ano de X1, metade do estoque foi vendida por R$50.000 à vista, enquanto o terreno foi vendido por R$80.000 à vista.

Assinale a opção que indica, respectivamente, o fluxo de caixa gerado pelas atividades operacional, de investimento e de financiamento, contabilizados na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X1.

No ano de X1, metade do estoque foi vendida por R$50.000 à vista, enquanto o terreno foi vendido por R$80.000 à vista.

Assinale a opção que indica, respectivamente, o fluxo de caixa gerado pelas atividades operacional, de investimento e de financiamento, contabilizados na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X1.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

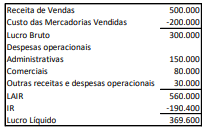

Uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício em 31/12/X0.

As despesas administrativas têm a seguinte composição:

• Despesa de depreciação: R$50.000

• Salários (pagos imediatamente): R$100.000

Já as despesas comerciais têm a seguinte composição:

• Comissão de vendedores (pagas à vista): R$25.000

• Perdas estimadas com crédito de liquidação duvidosa: R$20.000

• Depreciação: R$35.000

Já as outras receitas e despesas operacionais têm a seguinte composição:

• Receita com a venda de ativos imobilizados (à vista): R$85.000

• Baixa dos ativos imobilizados vendidos: R$55.000

Assinale a opção que indica o lucro ajustado calculado para efeito da Demonstração dos Fluxos de Caixa, elaborada pelo método indireto.

As despesas administrativas têm a seguinte composição:

• Despesa de depreciação: R$50.000

• Salários (pagos imediatamente): R$100.000

Já as despesas comerciais têm a seguinte composição:

• Comissão de vendedores (pagas à vista): R$25.000

• Perdas estimadas com crédito de liquidação duvidosa: R$20.000

• Depreciação: R$35.000

Já as outras receitas e despesas operacionais têm a seguinte composição:

• Receita com a venda de ativos imobilizados (à vista): R$85.000

• Baixa dos ativos imobilizados vendidos: R$55.000

Assinale a opção que indica o lucro ajustado calculado para efeito da Demonstração dos Fluxos de Caixa, elaborada pelo método indireto.