Questões de Concurso

Filtrar

4.583 Questões de concurso encontradas

Página 203 de 917

Questões por página:

Questões por página:

Considere os itens, a seguir, do patrimônio da Administração pública direta estadual em 30/06/2013:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

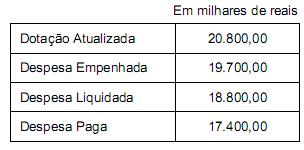

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determi- nado ente público:

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determinado ente público:

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

No dia 31/01/2014, um órgão da Administração pública direta estadual fez o empenho da despesa com Equipamentos e Material Permanente no valor de R$ 35.000,00 e, no dia 04/02/2014, fez o empenho da despesa com Serviços de Terceiros – Pessoa jurídica no valor de R$ 500,00 referentes, respectivamente, à aquisição de móveis para escritório e fretes para entrega dos mesmos. Em 14/02/2014, o fornecedor entregou os móveis e, neste mesmo dia, houve a liquidação de ambas as despesas (equipamentos e material permanente e serviços de terceiros – pessoa jurídica), cujo pagamento ocorreu em 07/03/2014 (também de ambas as despesas). Os móveis foram adquiridos para utilização por servidores contratados pelo órgão público e foram colocados em uso no dia 15/03/2014. Considerando que a vida útil econômica dos móveis foi estimada em 10 anos, a contabilidade deveria reconhecer, em reais,

Quanto à natureza orçamentária da informação, a arrecadação da receita oriunda da alienação de um bem imóvel com ganho na transação gera o seguinte lançamento contábil: