Questões de Concurso

Filtrar

4.583 Questões de concurso encontradas

Página 704 de 917

Questões por página:

Questões por página:

Concurso:

MPE-AM

Disciplina:

Contabilidade Pública

A Prefeitura Municipal de Olhos Abertos adquiriu um aparelho de tomografia para ser utilizado no hospital público municipal pelo valor de R$ 1.400.000,00, em 01/02/2012, data em que tal aparelho foi colocado em uso. A vida útil econômica estimada do equipamento, no momento da aquisição, foi de 5 anos e o seu valor residual de R$ 200.000,00. O método de depreciação usado pela prefeitura é o por quotas constantes.

De acordo com a NBC T 16.10 e sabendo que, em 31/12/2012, o valor recuperável do aparelho de tomografia era R$ 1.170.000,00, o equipamento deve ser evidenciado, em 31/12/2012, pelo valor de, em reais,

De acordo com a NBC T 16.10 e sabendo que, em 31/12/2012, o valor recuperável do aparelho de tomografia era R$ 1.170.000,00, o equipamento deve ser evidenciado, em 31/12/2012, pelo valor de, em reais,

Concurso:

MPE-AM

Disciplina:

Contabilidade Pública

De acordo com a NBC T 16.5, entre as características do registro e da informação contábil no setor público, está a comparabilidade, isto é:

Concurso:

MPE-AM

Disciplina:

Contabilidade Pública

Sobre os objetivos do Sistema de Administração Financeira da Administração Pública Federal - SIAFI, considere:

I. Prover os órgãos da Administração pública de mecanismos adequados ao controle diário da execução orçamentária, financeira e contábil.

II. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, por meio da unificação dos recursos de caixa do Governo Federal.

III. Integrar e compatibilizar as informações no âmbito do Governo Federal.

IV. Proporcionar a transparência dos gastos públicos.

Está correto o que se afirma em

I. Prover os órgãos da Administração pública de mecanismos adequados ao controle diário da execução orçamentária, financeira e contábil.

II. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, por meio da unificação dos recursos de caixa do Governo Federal.

III. Integrar e compatibilizar as informações no âmbito do Governo Federal.

IV. Proporcionar a transparência dos gastos públicos.

Está correto o que se afirma em

Concurso:

MPE-AM

Disciplina:

Contabilidade Pública

Na Demonstração das Variações Patrimoniais, são classificados como variações patrimoniais aumentativas financeiras:

Concurso:

MPE-AM

Disciplina:

Contabilidade Pública

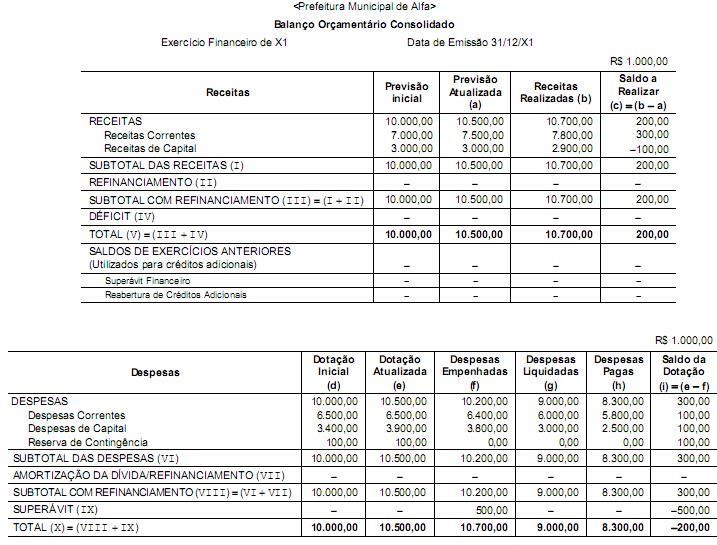

mostrar texto associado

Em adição às informações do Balanço Orçamentário, considere que no Balanço Financeiro Consolidado referente a X1 foram apresentados:

- Recebimentos Extraorçamentários no valor de R$ (mil) 2.000,00, incluso o valor da inscrição de restos a pagar referente ao exercício financeiro de X1.

- Pagamentos Extraorçamentários no valor de R$ (mil) 2.800,00.

Com base nessas informações, o Saldo em Espécie, no exercício de X1 e em milhares de reais, foi

- Recebimentos Extraorçamentários no valor de R$ (mil) 2.000,00, incluso o valor da inscrição de restos a pagar referente ao exercício financeiro de X1.

- Pagamentos Extraorçamentários no valor de R$ (mil) 2.800,00.

Com base nessas informações, o Saldo em Espécie, no exercício de X1 e em milhares de reais, foi