Questões de Concurso

Filtrar

193 Questões de concurso encontradas

Página 12 de 39

Questões por página:

Questões por página:

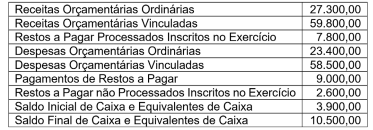

O balanço financeiro elaborado no final do exercício financeiro de 2022, por uma determinada prefeitura, apresentava a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Concurso:

CREA-RJ

Disciplina:

Administração Financeira e Orçamentária

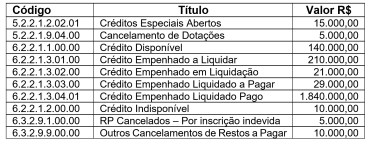

No final do exercício financeiro de 2022, em decorrência da execução orçamentária realizada por uma determinada prefeitura, o setor de contabilidade elaborou um demonstrativo, com as seguintes contas e seus respectivos saldos:

Com essas informações, pode-se concluir que a Lei Orçamentária Anual, aprovada para o referido exercício, fixava uma dotação inicial no seguinte montante:

Com essas informações, pode-se concluir que a Lei Orçamentária Anual, aprovada para o referido exercício, fixava uma dotação inicial no seguinte montante:

Após terem sido efetuados todos os registros das transações realizadas no exercício financeiro de 2022, foi elaborado, em 31 de dezembro, por um determinado ente público, o balancete contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

A classificação da receita, consoante a Portaria 163/2001, possibilita a identificação detalhada dos recursos que ingressam nos cofres públicos. É formada por um código numérico de 8 dígitos que se subdivide em cinco níveis, conforme a forma genérica definida (C.O.E.DESD.T). A classificação da receita quanto ao Tipo – 5º nível (T), correspondente ao último dígito na natureza de receita, tem a finalidade de identificar o tipo de arrecadação. No caso de um determinado estado da federação, durante o exercício financeiro, arrecadar uma receita devido ao pagamento efetuado por contribuinte correspondente às multas e aos juros de mora de um imposto não recolhido na data de vencimento, a receita deveria ter sido classificada, quanto a sua natureza, com a seguinte codificação:

Concurso:

CREA-RJ

Disciplina:

Administração Financeira e Orçamentária

O orçamento público moderno passou por um processo de evolução ao longo do tempo. A modalidade do processo orçamentário que se caracterizava por apresentar duas dimensões, o objeto de gasto e um programa de trabalho, com as ações desenvolvidas e orientações para instrumentalizar a ação gerencial, era denominado de orçamento: