70 Questões de concurso encontradas

Página 10 de 14

Questões por página:

O fato gerador da incidência do ICMS sobre a mercadoria, importada por uma empresa comercial, ocorre no seu(sua) respectivo(a)

Uma empresa tributada pelo lucro real apurou, no quarto trimestre de 2011, o imposto de renda devido de R$ 30.000,00 parcelados em 3 quotas de igual valor, uma vez que cada uma delas supera o limite mínimo estabelecido para o imposto e para a quota pela legislação fiscal.

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Dados: Taxas referenciais do Sistema Especial de Liquidação e Custódia (Selic), informadas pela Secretaria da Receita Federal, 2012:

janeiro = 0,89% fevereiro = 0,75% março = 0,82%

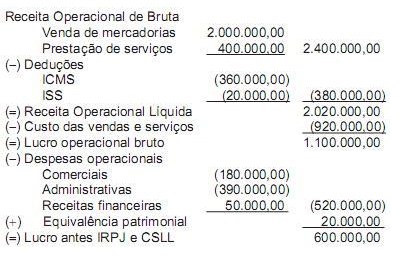

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4º trimestre de 2011, em reais, é de

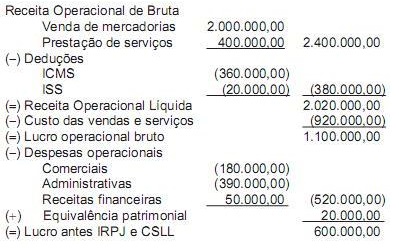

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Assim, no contexto dos princípios constitucionais tributários, a determinação de que “é proibido cobrar tributos em relação aos fatos geradores ocorridos antes do início da vigência da Lei que os houver instituído ou aumentado” é estabelecida pelo Princípio da